2020年,對於基石藥業-B(2616.HK)而言,是特殊的一年。今年,基石藥業開始邁向產品管線2.0時代,創新研發腳步不斷。另一方面,公司也將預計在年內完成十餘個里程碑事件,商業化進程不斷加快,其中包括預計在年內獲批1項新藥上市申請,遞交5項新藥上市,並完成多項數據公佈。

2020上半年:研發上市進程加快

在2020上半年,基石藥業在研發管線上加快了腳步。目前,公司共計擁有30項在研產品正在進行,其中包括15項註冊性試驗以及11項聯合療法。2020年截至至今,公司的主要業務進展中包括:ivosidenib(IDH1)的NDA申請獲批, 阿泊替尼 (KIT/PDGFRA) 在中國大陸和台灣的NDA遞交,以及多個產品用於治療多種適應症的數據,包括舒格利單抗(CS1001,PD-L1)針對四期非小細胞肺癌(包括鱗癌和非鱗癌)III期註冊性試驗達到主要終點等。

圖表一:在研產品管線

數據來源:公司公告,格隆彙整理

1. 核心資產舒格利單抗(CS1001,PD-L1): 2020年下半年將提交新藥上市申請

PD-(L)1作為新興的廣譜抗癌藥,伴隨着PD-1已經進入國家醫保目錄,正在逐漸成為多種腫瘤的用藥選項。儘管PD-(L)1領域競爭激烈,但目前全球已獲批上市的PD-L1單抗只有三個,而國內尚未有PD-L1產品獲批上市。

從競爭的角度來看,中國已經進入臨牀III期的PD-L1單抗產品一共有7個,其中本土製藥公司主要包括基石藥業的舒格利單抗、康寧傑瑞/思路迪的KN035、正大天晴和恆瑞醫藥。從研發進程上來看,基石藥業的舒格利單抗已經成為國內PD-L1的第一梯隊成員,甚至是領軍企業。

圖表二: 中國PD-L1主要臨牀試驗(已經進入臨牀III期)

數據來源:米內網,格隆彙整理

基石藥業的核心產品舒格利單抗是一種全人源、全長抗的PD-L1單克隆抗體,與天然的G型IgG4人抗體相似,可能降低患者的免疫原性及毒性風險,主要涵蓋中國每年超過55%的癌症新增病例。

目前,基石藥業的舒格利單抗已有5個適應症進入註冊臨牀階段。其中,進展最快的包括四期非小細胞肺癌(NSCLC),公司已於今年7月宣佈其III期臨牀試驗達到主要終點,並預計於2020年第四季度遞交新藥上市申請。另外,三期非小細胞肺癌的臨牀III期也在進行中,預計將於2020年第四季度或2021年第一季度公佈註冊性研究數據, NKTL已獲得美國FDA的IND批准,臨牀試驗將在美國繼續拓展。

在2020年上半年,舒格利單抗的主要進展包括:公佈在舒格利單抗聯合含鉑化療一線治療晚期非小細胞肺癌中臨牀數據;完成舒格利單抗聯合化療一線治療食管鱗癌的臨牀III期首例患者給藥;完成舒格利單抗聯合拜耳公司瑞戈非尼的首個全球概念驗證性臨牀研究首例患者給藥。

此外,公司於近期宣佈了舒格利單抗治療IV期非小細胞肺癌患者III期臨牀試驗達到主要終點,擬遞交新藥上市申請。主要有:

1) 在包含鱗狀和非鱗狀NSCLC的所有患者中,研究者評估的PFS風險比HR (95% CI)為0.5 (0.39, 0.64),p<0.0001。舒格利單抗聯合化療的中位PFS為7.8月,安慰劑聯合化療中位PFS為4.9月;

2)亞組分析顯示,鱗狀與非鱗狀NSCLC的患者、PD-L1表達>=1% 與 PD-L1表達<1%的患者均顯示出臨牀獲益;

3)盲態獨立中心審閲委員會(BICR)評價的PFS結果與主要研究終點一致。其他次要終點數據也支持主要研究終點結果 ;

4)舒格利單抗聯合化療的安全性良好,未發現新的安全性信號。

舒格利單抗是國內首個證實聯合化療顯著改善中國NSCLC患者PFS的抗PD-L1單抗,並有望成為全球首個聯合化療同時獲批鱗狀和非鱗狀NSCLC一線治療的抗PD-L1單抗。另外,舒格利單抗還將擁有5項關鍵試驗,包括3期NSCLC、一線胃癌、一線食管癌和rr ENKTL(2020年8月獲得FDA的IND),並拓展到美國。這一振奮人心的進展將進一步推進舒格利單抗的研發,並對基石藥業持續推進商業化進程意義重大。

2. CS1003(PD-1)和CS1002(CTLA-4)其他兩大骨幹藥物

CS1003是人源化的IgG4亞型的抗PD-1單抗,具有同時識別人和小鼠PD-1的獨特優勢。根據中國I期橋接臨牀數據顯示(2019年CSCO年會中公佈),CS1003(PD-1)單藥具有良好的安全性和耐受性,且在多種腫瘤類型中均觀察到了抗腫瘤活性。

2020年7月,CS1003用於治療肝細胞癌上被FDA授予孤兒藥資格,與已上市和在研PD-1抗體相比有明顯的差異化優勢。目前,CS1003的臨牀I期試驗正在澳洲、新西蘭和中國同步進行,CS1003聯合Lenvatinib一線治療晚期肝癌患者的全球多中心臨牀III期註冊試驗研究也正在入組。

CS1002是全長全人源IgG1亞型的抗CTLA-4單抗,根據2019年CSCO公佈的數據顯示,CS1002(CTLA-4)治療耐受性良好,有可能成為繼ipilimumab(中國未上市)之後,下一個療效突出的CTLA-4抑制劑。CS1002(CTLA-4)在2019年12月完成臨牀I期首次患者給藥,並在2020年1月在澳洲進行與CS1003(PD-1)聯合治療實體瘤換成的臨牀I期試驗劑量遞增部分中實現首例患者給藥,目前已經處於針對多個癌腫的計量擴增隊列研究中,使得公司在這一聯合治療方案中處於領先地位。

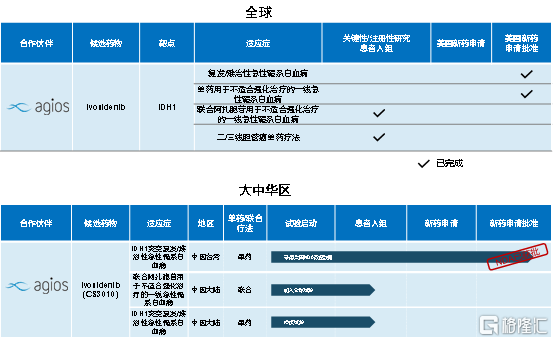

3. TIBSOVO®(ivosidenib):同類首創,外部合作重要產品,在中國台灣提交新藥上市申請

TIBSOVO®(ivosidenib)是Agios公司開發的一種異檸檬酸脱氫酶-1(IDH1)酶的口服靶向抑制劑,為同類首創的IDH1抑制劑,成為目前唯一一款獲得美國FDA批准針對IDH1突變的復發/難治性急性髓系白血病(R/R AML)療法。

基石藥業在與Agios的合作中,主要負責在中國進行IDH1m R/R AML的研發和商業推廣。2019年11月公司已經在中國完成首例病人給藥。目前,公司已經在中國台灣地區獲得了ivosidenib用於治療攜帶IDH1m的成年 R/R AML患者新藥申請的批准,並預計於2020年下半年獲得上市許可。另外,基石藥業於2020年上半年獲得了ivosidenib在新加坡的商業開發權益,預計將於今年下半年在新加坡遞交NDA申請,進一步拓展產品的商業版圖。

作為目前中國市場唯一一種正在處於臨牀開發階段的IDM1m抑制劑,ivosidenib未來有望治療包括AML(已進入臨牀)、iCCA(已進入臨牀)、MDS(已進入臨牀)、軟骨肉瘤(已進入臨牀)、CRC、前列腺癌、B-ALL、黑色素瘤、GBM、LGG等腫瘤領域,並有望在大中華地區為基石藥業帶來可觀收入。據測算,攜帶IDH1突變的中國新增初診病例每年超過3萬人。

圖表三:TIBSOVO®研發進展

數據來源:公司資料,格隆彙整理

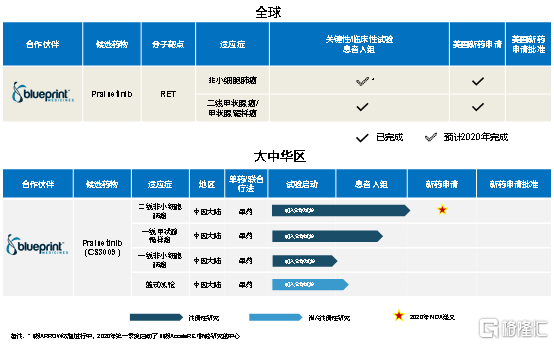

4. Pralsetinib(RET):潛在同類首創,已提交美國FDA新藥上市申請

Pralsetinib(CS3009)是Blueprint 公司開發的口服、強效、高選擇性的RET抑制劑,可能成為潛在同類首創RET抑制劑。基石藥業(02616.HK)擁有pralsetinib在大中華區的獨家開發和商業化權利。據測算,攜帶RET突變的中國新增初診病例每年超過7萬人。

值得關注的是,在今年7月,羅氏與基石藥業的合作伙伴Blueprint就pralsetinib達成了一項17億美元的合作,成為全球第二大的生物製藥合作項目,並對產品的未來發展給予了重要的肯定。整體來看,2020上半年,pralsetinib獲得多項重大進展,其中包括:(1)pralsetinib在用於治療RET基因變異甲狀腺癌的臨牀I/II期ARROW研究數據中,客觀緩釋率(ORR)達到60%,其中90%的患者達到18個月的持續緩解,預計將在2020年第二季度向美國FDA提交針對該適應症的新藥上市申請。(2)pralsetinib在既往未接受治療的RET突變MTC和RET融合甲狀腺癌患者中,客觀緩釋率(ORR)分別達到74%和89%。(3)pralsetinib已完成向美國FDA提交用於治療RET融合非小細胞肺癌的新藥上市申請。(4)pralsetinib向美國FDA提交用於治療晚期RET突變和RET融合陽性甲狀腺癌的新藥上市申請。

另外在2020年7月,公司宣佈pralsetinib在RET融合非小細胞肺癌中國患者中的註冊研究達到預期效果,安全性及耐受性良好,這為公司在非小細胞肺癌領域的佈局更打下了良好的基礎。產品有望成為中國第一個RET抑制劑,結合其在非小細胞肺癌的療效和安全性,未來的發展可期。

除此之外,基石目前已經在中國完成了RET 突變甲狀腺髓樣癌(MTC)患者隊列的招募,RET融合陽性NSCLC一線治療註冊隊列的招募,並已對首位受試者給藥。同時還在招募患者進行其他腫瘤類型的籃子實驗。

圖表四:pralsetinib在研產品

數據來源:公司資料,格隆彙整理

總體來看,基石藥業的幾款腫瘤免疫及精準治療產品所覆蓋的癌症範圍,都屬於高發的大適應症。例如,在肺癌領域,公司的核心產品舒格利單抗的有用於治療四期、三期非小細胞肺癌的適應症,以及pralsetinib針對的RET融合陽性非小細胞肺癌。據GBI Research數據統計顯示,全球非小細胞肺癌治療市場規模在2021年將增長至109億美元,而非小細胞肺癌在中國也是高發腫瘤種類。

另外,公司的早期臨牀研究也在順利推進中。如針對中國的高發癌腫肝細胞癌,公司在研的fisogatinib(CS3008,FGFR4)正在參與針對TKI初次治療的肝細胞癌全球實驗的中國部分,同時在進行聯合舒格利單抗的一線肝細胞癌治療試驗。7月公司啟動CS1003與lenvima(lenvatinib)的用於治療晚期肝細胞癌的全球性臨牀III期試驗,為公司在高發適應症的佈局夯實了基礎。

同時,公司繼續篤行聯合治療的重心策略,在聯合治療的開發商不斷有所突破。公司已於2020年上半年開啟其兩項核心免疫腫瘤治療產品的聯合治療CS1002(CTLA-4)及CS1003(PD-1)針對多項瘤種的拓展性隊列研究,為其腫瘤免疫條線的開發進一步開發了未來的空間。

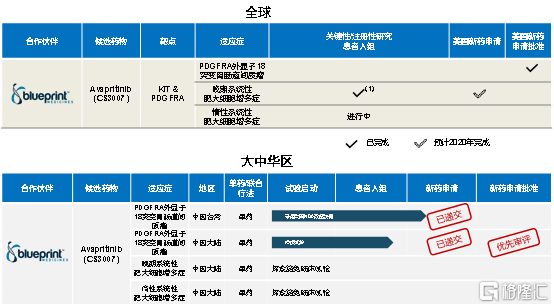

5. 阿泊替尼 (KIT/PDGFRA):同類首創, 美國獲批上市,已向中國提交新藥申請

阿泊替尼 (KIT/PDGFRA) 是Blueprint Medicines開發的一種口服、強效、高選擇性的KIT和PDGFRA抑制劑,是全球同類首創藥物。2018年6月,基石藥業從Blueprint取得了在中國大陸、中國香港、中國澳門以及中國台灣地區開發及商業化阿泊替尼的獨家許可。

2020年7月28日,CDE將阿泊替尼上市申請正式納入優先審評審批程序。作為中國市場唯一一種正處於臨牀開發階段的KIT和PDGFRA抑制劑,阿泊替尼在中國大陸地區基石藥業在此類藥物的臨牀開發方面處於絕對領先地位,有望成為中國首個針對PDGFRA外顯子18突變的胃胃腸道間質瘤治療用藥據測算,攜帶PDGFRA外顯子18突變和/或KIT外顯子9/11/13/14/17突變的中國新增初診病例每年接近4萬人。

今年上半年,阿泊替尼迎來多項重大研發進程進展,為公司商業化進程打下堅實的基礎。

(1)2020年4月,國家藥監局受理了阿泊替尼針對PDGFRA外顯子18突變(包括PDGFRA D842V突變)適應症的新藥上市申請,成為基石藥業首次遞交的中國大陸新藥上市申請的藥物。。目前已獲得NMPA優先審評的資格。

(2)2020年3月,基石藥業在台灣遞交阿泊替尼的上市申請,用於治療攜帶PDGFRA外顯子18突變的GIST成人患者。

(3)2020年1月,美國FDA批准阿泊替尼上市,用於治療攜帶PDGFA基因外顯子18突變的不可手術或轉移性成人胃腸道間質瘤(GIST)患者。

另外公司還在阿泊替尼就晚期系統性肥大細胞增多症以及惰性系統性肥大細胞增多症的臨牀試驗上不斷推進,為產品未來的市場前景打下更大的基礎。

圖表五:阿泊替尼研發進展

數據來源:公司資料,格隆彙整理

未來規劃:邁入產品管線2.0時代,商業化團隊不斷壯大

作為中國唯一一家同時擁有臨牀階段PD-1、PD-L1及CTLA-4的公司,基石藥業在研發中持續圍繞3大免疫腫瘤骨架產品進行差異化聯合療法策略。而在滿足三大免疫腫瘤骨幹藥物研發的前提下,尋找同類首創、新的通路抑制劑,同類首創/新一代/同類最優的多特異性生物製劑/分子骨架,腫瘤微環境以及癌症疫苗,成為基石藥業產品管線2.0中的選擇。例如,NM21-1480(PD-L1×4-1BB×HSA)就是有可能具備成為同類最右的下一代PD-(L)1抗體的潛力,據悉,公司已於今年6月獲得了美國FDA的IND批准,並於8月獲得了台灣FDA就其IND的批准。另外,公司於2020年上半年的AACR大會上公佈了包括舒格利單抗、CS3002(CDK4/6)以及CS3003(HDAC6)的臨牀前數據,展示了其獨特且優越的臨牀療效。

2020年8月18日,基石藥業-B(2616.HK)公佈今年上半年公司業績情況。從財務上來看,截至2020年6月30日止的六個月,按照非國際財務報告準則計算,扣除以股份為基礎的付款開支後的研發開支和行政及銷售開支分別為4.7億元和1億元,扣除優先股轉換特徵公平值變動和以股份為基礎的付款開支影響後的虧損為5.09億元。截至2020年6月30日,公司定期存款以及現金及現金等價物為人民幣21.24億元。

公司的半年報披露顯示,公司目前有30項臨牀研究進行中,包括15項註冊性研究,並且預計在年內獲批1項新藥上市申請,遞交5項新藥上市,並完成多項數據公佈。展望2020年下半年,公司預計遞交大約3項新藥申請,包括舒格利單抗在中國大陸針對一線四期非小細胞肺癌,pralsetinib(RET)在中國大陸針對二線RET融合非小細胞肺癌,以及ivosidenib(IDH1)在新加坡針對復發/難治性急性髓系白血病。這一系列的目標,也意味着今年將成為基石藥業踏入商業化的重大轉折點。

有了如此積極新藥上市申請/獲批進展,那麼基石藥業的商業化準備工作做的如何了?

從商業化團隊上來看,公司已經在大中華區建立帶有核心功能的商業化組織,商業領導人擁有豐富的經驗,並着重自建商業化模式外加探索潛在的價值驅動的戰略合作關係。通過商業團隊的努力,ivosidenib (IDH1)以及阿泊替尼已被成功納入CSCO指南。 團隊建設方面,根據公司公告披露,目前中國大陸及台灣的重要職位均已到位,都擁有15年以上的MNC大型藥企工作經驗,並且公司的商業規劃及策略均已制定完畢,為產品未來廣泛的市場覆蓋做好了準備。

從團隊規模來看,公司預計商業化團隊年內將達到200人左右的規模,並在2023年末達到600人左右。另外,公司已就海南博鰲早期准入計劃簽署首份商業協議,實現公司核心資產落地海南博鰲樂城,此舉將有望實現中國患者同步使用全球領先藥物,惠及中國患者,也為產品接下來產品的商業化打下了堅實的基礎。

從商業拓展方面來看,公司於2020年上半年獲得了ivosidenib新加坡的開發以及商業化的權益。同時,公司正在與多個外部潛在合作對象進行溝通,在多個層面積極推動潛在的商業合作發展,包括了對外許可、授權引進、以及戰略性合作多個維度,以求未來最大化產品的商業價值和公司的發展空間,為公司未來的商業化建築更廣闊更堅實的平台。

從生產能力上來看,公司在2019年8月已經與新建元簽訂協議,在蘇州工業園區建設生產基地,面積大約10萬平方米,2020上半年已動工興建。按照規劃,生產基地的主體建築將在2020年底前封頂,基地在建成後將同時具備研發、中試及商業化生產的一體化研發生產能力,預計將擁有26,000L大分子製劑,10億片小分子片劑以及小分子膠囊的產能。生產基地的主體建築預計在2020年下半年封頂,在2021年可以正式投入使用。

小結

生物科技類公司,比拼的最核心的部分是研發,研發選擇的賽道前景,產品是否具備獨特性,後續商業化能力是否跟得上,都需要納入考量的範圍。

在跟蹤基石藥業過程中,我們看到了公司的成長路徑。公司選擇了市場空間最大的腫瘤賽道,佈局了以腫瘤免疫及精準醫療為雙核心的產品管線,以更加精準的方式覆蓋包括肺癌、肝癌在內的高發瘤種;同時配合聯合療法,走出自己獨特的發展道路。此外,我們也看到公司近些年來不斷和外部優質藥企合作開發,選擇更加先進的產品組合作為產品管線2.0的補充,也使得公司的核心在研產品更加豐富。公司目前還在和多個潛在合作伙伴進行多個維度的合作機會的洽談,有望進一步擴展其商業版圖,最大化其商業價值。

伴隨着公司多個產品的新藥上市申請遞交,以及產品不斷落地上市,公司的商業化進程正在加快,業績也將開始顯現出來。從過往創新藥研發上市的市場走勢來看,公司也正在逐步釋放成長空間,值得持續關注,讓我們拭目以待。