8月17日,首創置業(02868.HK)公佈2020年半年度業績報告,財報顯示,公司上半年實現營業收入約92.2億元,毛利潤約22.2億元,歸母淨利潤約8.5億元。受疫情對房地產行業衝擊,首創置業業務運營亦受到多方面影響,公司堅持"以穩為主、穩中有進、穩中有變"的經營策略,統籌疫情防控及業務運營,實現穩健運營。

1、銷售快速回升,去化率表現亮眼

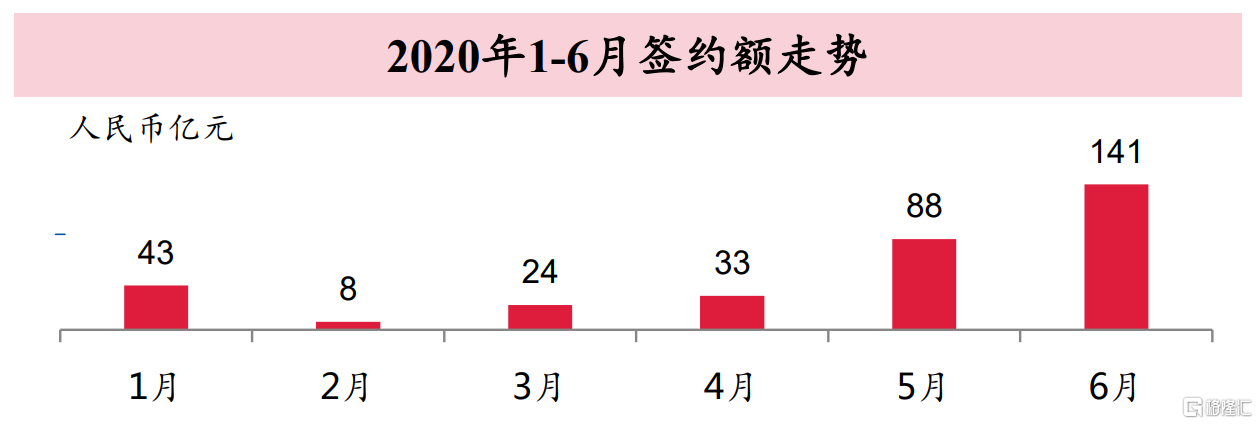

在疫情影響下,今年一季度,地產公司的銷售數據普遍表現慘淡,首創置業也受到較大影響,為積極應對疫情,公司創新線上線下營銷渠道,在二季度實現全面復工後,銷售業績快速回升。整體來看,上半年首創置業累計簽約金額達到337.0億元,實現簽約面積99.7萬平方米。

首創置業的佈局主要圍繞京津冀、長三角和粵港澳大灣區三大核心城市圈,其也是公司銷售業績的貢獻主力,上半年三大核心城市圈實現簽約金額291.9億元,佔比達87%,其中京津冀地區佔比52%,長三角區域整合升級,抓住市場窗口,簽約金額較去年同期增長30%。

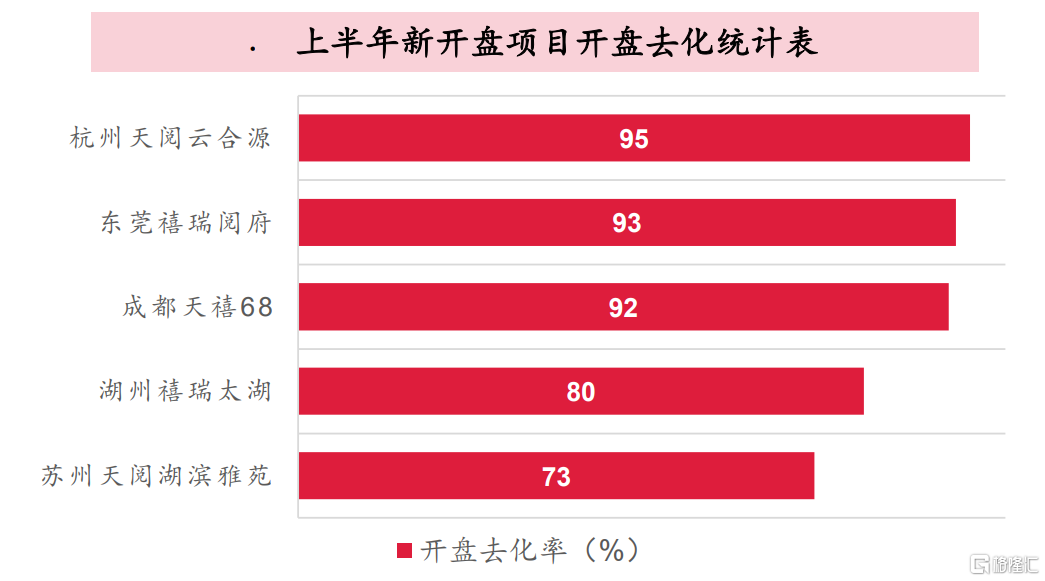

公司堅持快週轉策略,加速新開項目去化,去化率表現強勁。財報顯示,上半年公司新開盤項目平均去化率達約80%,其中杭州天閲雲合源項目、蘇州天閲湖濱雅苑項目等去化率更是超90%。

公司優異的去化率表現背後,反映的不僅是公司前瞻性的佈局策略,同時還有優異的產品力。

從佈局情況來看,首創置業專注於對核心經濟城市的佈局,往往這些城市的房地產需求旺盛,具備充足需求支撐,通常能在推向市場後實現較高去化率。此外,從產品力層面來看,伴隨消費升級的趨勢,消費者更注重房子的品質,首創置業致力於打造城市精品項目,滿足客户對以居住為基礎的美好生活的嚮往,近年來公司積極開展"首創制造2020"運營體系升級,其產品也得到了客户的親睞,由此也進一步推升了項目去化速度。

整體而言,考慮到新冠疫情對宏觀經濟及行業的衝擊,公司上半年在複雜的局面中,銷售取得了相對穩健的表現,而在產品去化率上的表現則有力顯現了公司的產品競爭力。

2、地產+拿地模式,非競爭性底價取地

土儲作為房企的重要生命線,直接影響着房企的抗風險能力。面對疫情帶來的衝擊,首創置業深入落實安全穩健的投資策略。

今年上半年,首創置業相繼投資北京、鄭州、南京、重慶等地6個二級開發項目,均為底價獲取,總建築面積達307.6萬平方米,總土地投資額125.8億元。

首創置業在土地投資上堅持差異化非競爭性資源獲取,充分發揮"地產+"多元業務優勢,通過產業協同、戰略合作、一二級聯動等方式取地。

從上半年的拿地情況來看,公司通過與高科技產業聯動,底價新獲南京、重慶兩個項目,總建築面積達72.6萬平方米,且地價較周邊競品低20%以上。其中,南京首創互聯網產業園項目位於南京市建鄴區河西CBD核心位置,項目將引入58集團華東區域總部,打造成為數字經濟產業聚集中心,總建築面積達32.7萬平方米。此外,公司還通過戰略合作方式,新獲得鄭州北平原示範區項目和武漢經開區項目,總建面近200萬平。

截至今年6月末,首創置業集團土地儲備總建築面積達1789.9萬平方米,土地儲備總貨值3450億元,公司充足的土地儲備將可滿足未來3年左右的發展需求。

值得一提的是,公司在三大核心城市圈貨值佔比超60%,京津滬城市貨值總佔比達一半以上,且已在武漢、昆明、鄭州儲備超百萬平核心大資源。公司銷售物業土地儲備平均樓面地價僅為8600元每平。憑藉前瞻性佈局優質低價的土儲資源,有效增強了首創置業的抗風險能力。

3、創新業務加速落地,融資優勢持續顯現

上半年首創置業在創新業務上取得了不錯的成績,公司持續拓展行業資源,有效加快項目落地,強化聯動獲取主業資源,打造可持續盈利業務模式。

其中文創方面,非遺主題示範文創園區"詠園"出租率逆勢提升至85%,數娛平台金碼大廈正式落地;高科方面,首創置業充分發揮IC Park項目標杆效應,實現科創園異地複製,聯動主業底價新獲南京、重慶項目;租賃住房方面,公司已開業項目保持高出租率,上海寶山項目開業運營出租率達95%,成功實現了輕資產管理輸出,並新鎖定北京核心地段集體用地項目。

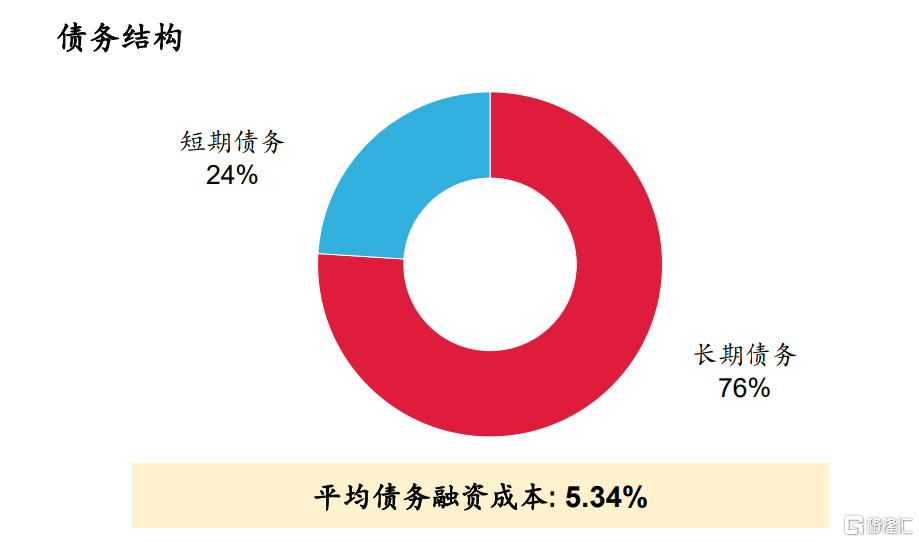

此外,公司憑藉穩健的經營風格和資本運作優勢,融資成本持續保持低位。截至2020年中期,公司存量有息債務平均融資成本僅為5.34%,持續處於行業低位。同時,公司不斷優化債務結構,財務狀況更加穩健,截至2020年6月末,短期債務佔比為24%,在手現金324億元,現金短債比提升至1.35,流動性更加充裕;淨資本負債率較2019年底進一步下降。

在資本運作方面,首創置業積極推進H股全流通,獲得國資委同意後報送中國證監會,已獲反饋意見,力爭年內完成,預期完成後將有效提升公司股票流動性及交易活躍度。

4、結語

總體來看,首創置業在疫情之下仍然保持着紮實的基本面,簽約銷售回升,非競爭性底價取地,融資優勢持續顯現,實現了穩健的運營;結合公司已在三大核心城市圈及強二線單核城市佈局的優質土儲,整體抗風險能力較強。