機構:興業證券

投資要點

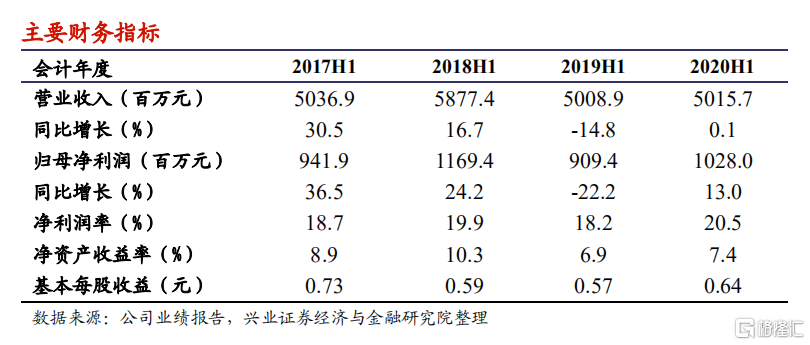

公司2020H1收入同比持平,降本增效實現利潤大幅增長。公司2020H1實現營業收入50.2億元,同比增長0.1%;毛利潤16.9億元,同比增長6.4%;經營利潤12.3億元,同比增長11.3%;歸母淨利潤10.3億元,同比增長13.0%。毛利率為33.6%,同比上升2pcpts,主要是得益於三大因素:經營效率提升、原材料價格下降及匯率波動導致出口收入摺合人民幣上升。公司基本每股盈利為0.64元,同比增加0.07元;每股股息0.24港元,同比增加0.03港元。

受下游不同行業需求影響,各產品系列表現差異較大。2020H1受益於疫情醫療相關產品和包裝等民用消費品需求的增加,公司Mars系列產品銷售額同比增長15.3%,小噸位及中型噸位銷售額分別同比增長12.6%和5.6%;受汽車、家電等行業需求減弱的影響,長飛亞電動系列、Jupiter二板注塑機銷售額分別同比減少26.7%、29.9%,大型噸位注塑機銷售額同比下降17.2%。

三代機得到國內市場認可,繼續投資擴產海外市場。公司2020Q2推出歷經多年研發的三代機,得到市場廣泛認可,國內Q2銷量大幅增長。公司多年來積極拓展海外網絡,得益於土耳其、越南、菲律賓等局部區域銷售的顯著增長,2020H1海外收入同比增長0.1%,佔比保持35%。公司將全球化作為長期策略,目前已在全球9個國家設有子公司。2019年底,公司在印度與越南的二期工廠建成投產。墨西哥工廠計劃今年內完成1期廠房的建設。我們相信隨着公司海外產能擴張,未來出口收入仍將不斷提升。

我們的觀點:海天國際(1882.HK)是注塑機行業龍頭,海內外佈局完善,盈利能力出眾。我們認為,在國內市場,隨着刺激政策拉動行業需求復甦,三代機推出提升產品競爭力,公司生產自動化改造及管理創新策略的不斷推進,公司收入端與利潤端均有改善空間。此外,公司出口收入隨着海外產能擴大有望不斷提升。

風險提示:行業需求恢復不及預期;海外產能擴張不及預期;當前事件持續。