來源:富途

2020年8月19日,香港交易所將披露中期財務報告並將於2020年8月19日16:30-17:15舉辦「香港交易所2020年中期業績傳媒簡佈會」,而在2020年,香港交易所年漲跌幅高達51.19%,其中港交所一季度報因疫情影響,總收入40億港元,同比下滑7%;歸母淨利潤22.6億港元,同比下滑13%。

然而,整個二季度,香港交易所股價漲幅高達41.15%,是否意味着市場先知先覺,還是港交所可能不及預期?

一、交易量的變化

從全球視角來看,資產的流動性就越好,資產能獲得流動性溢價,企業也更願意在交易所上市,那麼交易所的核心競爭位在於:

1、成交量;誰擁有更多不錯的上市公司,誰便能擁有更多交易量;

2、交易產品豐富程度。交易量越大。交易所每開發出一款新的衍生產品,一般都需要時間來證明其前景,並把其交易量積累到較高量級,至此才能在該產品上擁有較高的護城河,因為此時競爭對手即使開發了類似的產品,也難以獲取交易量,因為贏者已經出現通吃。

以恆生指數為例,整個恆生指數在2020年二季度漲幅雖然僅為3.48%,可2020年二季度的成交量總額高達68258億港元,而正2019年二季度,恆生指數成交量總額為55759億港元、同比增幅22.42%,恆生指數的成交量大幅度上升與同期內地市場的火爆密切相關(紫色線條為滬深300指數)。

由於2020年二季度,內地資本市場迅速走牛後,港股市場和內地市場的估值水平出現了一定程度的估值差距,大量內地資本蜂擁進入香港市場,促進了整個港股的交易活躍度,並且,隨着京東、網易等中概股的迴歸,亦大量促進了港股市場的繁榮。

在具體的收入科目方面,香港交易所集團的收入分為6個部分,分別是現貨分部、股本證券及金融衍生產品分部、商品分部、交易後分部、科技分部和公司項目部分,其中主要收入來源與市場的交易活躍度和波動性高度相關,當市場日趨火爆時,相關的費用收入將持續增加,由於交投活躍,IPO發行情況也將樂觀。

二、投資收益

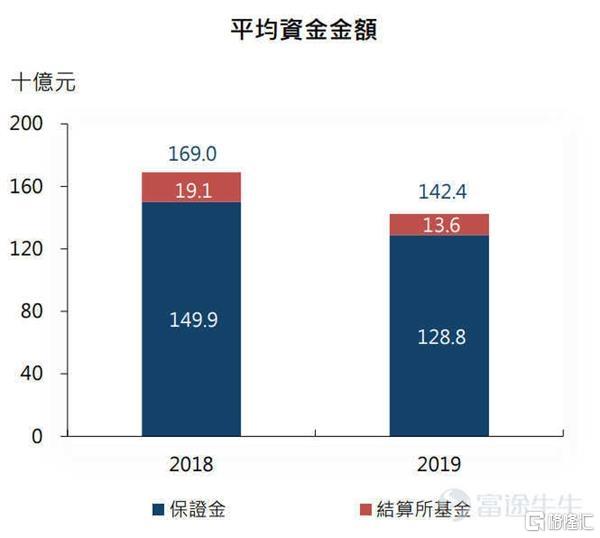

港交所不可忽視的一部分利潤來源於投資收益,通常佔港交所淨利潤的15%,屬於易被忽視卻對當期利潤影響較為重要的收益,而港交所的投資本來大多來源於「保證金」,隨着港交所業務體量的增大,港交所的保證金也會隨着增加,不過,2019年的保證金金額卻相對2018年有所下降,主要是由於波幅縮窄令每張合約的保證金要求減少,LME Clear、期貨結算公司及聯交所期權結算所保證金平均金額下降,而很明顯的是,2020年二季度,由於市場波動在加大,整體的「平均資金金額」將顯著提升,這也將提供投資本金。

港交所主要投資對象不是股票、期貨等波動率非常大的投資品種,而是主要來源於「存款」收益,那麼利率環境將顯得至關重要,從下圖中能看出,由於疫情影響,全球降息日趨嚴重,香港的隔夜拆借利率在迅速下降。

根據悉尼·霍默於1963年出版的《利率史》,利率的波動和國家政治經濟發展的大背景有關,古巴比倫、希臘、羅馬這三大古國都表現出從最早歷史時期利率較高,隨着民族發展和經濟興旺,利率開始下降,又在社會穩定性降低的階段利率上升。2020年二季度,香港資本市場的利率明顯下滑,這將使得港交所的投資淨收益有所下滑,不過隨着疫情好轉,利率未來日趨上行概率將加大,港交所的投資收益仍然將扭轉。

綜合來看,可預期的是,整個二季度,港交所的營運利潤將有不錯的表現,然而投資收益將拖累整個利潤表,由於市場牛熊轉化本身即為強週期性,若以PB進行估值定價 ,香港交易所的PB水平目前處於歷史高水位線,投資者是否在關注當期業績的前提下,更應該注重估值的風險呢?