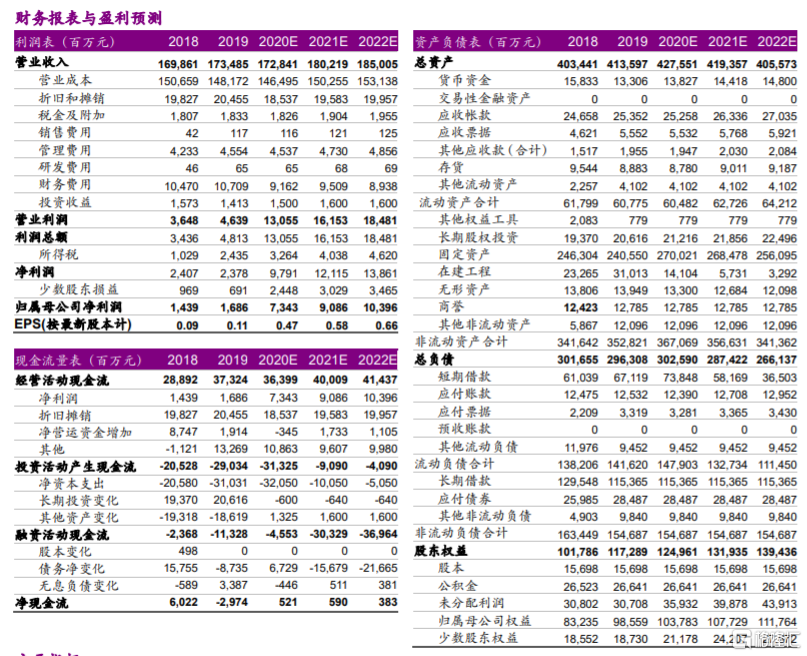

華能國際發佈2020年半年報。2020H1公司實現營業收入791億元,同比下滑5.2%(經重述);歸母淨利潤57.3億元,同比增長49.7%(經重述)。

電量增速轉正,市場化比例提升:復工復產加速有效促進公司機組區域用電需求恢復。公司2020H1境內發電量1797億千瓦時,同比下滑8.0%,下滑幅度較2020Q1收窄10.4個百分點。測算2020Q2公司境內發電量同比、環比增速分別為3.7%、12.1%,與2020Q1相比同比、環比增速均由負轉正。公司境內機組2020H1上網電價0.417元/千瓦時,同比下滑0.7%;其中測算2020Q2上網電價0.412元/千瓦時,同比、環比分別下滑1.2%、2.5%。認為2020Q2上網電價回落主要與電力市場化交易活動恢復有關:以售電量口徑測算公司2020Q2市場化交易電量比例約63.3%,同比、環比分別提升6.8個、31個百分點。

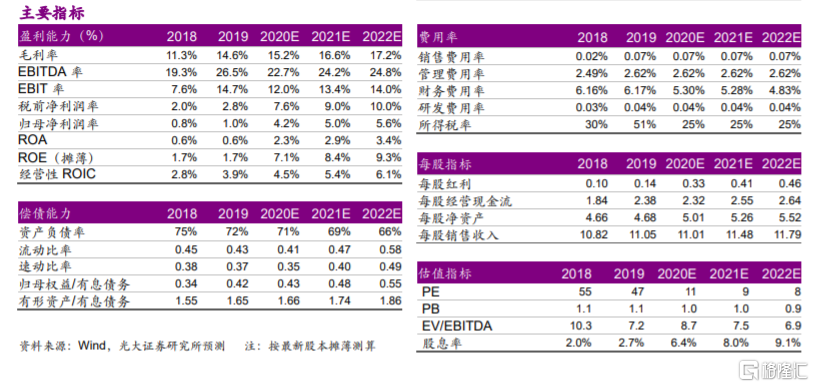

成本端改善疊加投資收益貢獻,季度業績增速亮眼:受益於煤炭價格同比下行,2020H1公司境內電廠單位燃料成本0.21元/千瓦時,同比下降7.7%。公司有效控制負債規模和綜合融資成本,2020Q2財務費用21.4億元,為2017年以來單季度財務費用最低值。2020Q2公司投資收益8.2億元,同比、環比分別增長2.4、7.1億元,主要與權益法核算的深圳能源等公司業績增長有關。成本端改善疊加投資收益貢獻,公司2020Q2毛利率20.5%、扣非ROE3.1%,均為2017年以來單季度最高值。公司2020Q2歸母淨利潤36.7億元,同比大幅增長213%、環比提升78%,業績增速亮眼。

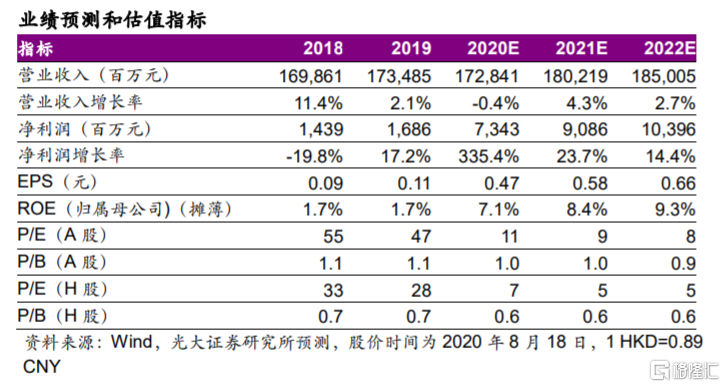

盈利預測與投資評級:考慮到煤價同比回落及公司基本面季度改善,上調2020-2022年的EPS分別至0.47、0.58、0.66元(調整前分別為0.33、0.42、0.50元)。當前股價對應華能國際(A)2020-2022年的PE分別為11、9、8倍,PB分別為1.0、1.0、0.9倍;對應華能國際(H)2020-2022年的PE分別為7、5、5倍,PB分別為0.6、0.6、0.6倍。公司作為火電龍頭,具備基本面支撐及估值吸引力,維持華能國際(A)、華能國際(H)“買入”評級。

上網電價超預期下行,動力煤價格超預期上漲,電力需求超預期下滑,計提大額減值的風險,電力行業改革進度低於預期的風險等。