機構:廣發證券

評級:買入

核心觀點:

PC構件製造龍頭,下游需求旺盛自身盈利強勁:公司是裝配式建築領域的先行者與領軍者,17年開始轉型PC構件生產,目前已成為國內最大的PC構件製造商。在不斷擴容的裝配式行業中,預製混凝土構件以其傳統特性、成本優勢以及更高的政策貼合度獲得了部分下游客户的偏好。得益於不斷提升的PC構件需求和公司實力,近年業績表現出色,PC業務增長迅速,費用及槓桿控制良好,盈利水平遠遠領先同行。

核心競爭力在於其PC業務獨特商業模式:公司出色的生產及盈利能力源自其PC構件製造業務的獨特的商業模式:(1)全資工廠+聯合工廠雙輪驅動模式:除全資工廠外,公司與地區夥伴合作開設聯合工廠,根據招股書測算,公司目前全資工廠產能191萬方,聯合工廠產能489萬方。公司運用自身的品牌優勢及PC生產設備製造能力支持聯合工廠發展,形成全資與聯合工廠的協同效應,工廠已遍佈全國23省市區,全國化格局已初步顯現;(2)智能化生產模式:依託PC構件的製造能力,以及PCMaker及PC-CPS等先進軟件和系統,公司打通了設計製造到施工運維的每步生產流程,以製造業結合物聯網引領行業發展。

戰略佈局:開拓農村ToC市場。20年3月國務院發佈《關於授權和委託用地審批權的決定》,將農用地轉為建設用地審批權下放地方政府,釋放農村住宅需求。公司推出全裝配式遠大美宅業務有望快速發展。

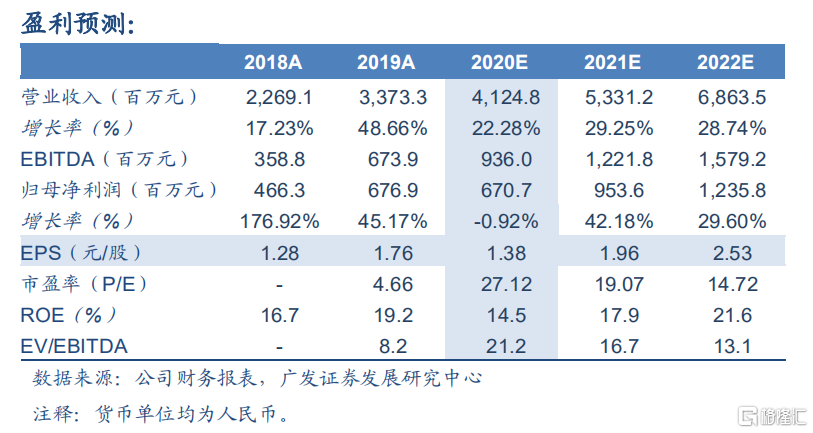

投資建議:預計公司20-22年歸母淨利潤分別為6.7/9.5/12.4億元,綜合考慮可比公司估值和公司業績,考慮折價率後給予公司21年行業平均的21倍PE,對應合理價值約為45.80港元/股(港幣兑人民幣匯率匯率為0.8964),首次覆蓋給予“買入”評級。

風險提示:裝配式滲透率不及預期;原料價格上漲;聯合工廠虧損。

註釋:若無特別説明,本文貨幣單位均為人民幣。