機構:華金證券

評級:買入-A

事件:公司發佈2020年中期業績,2020上半年公司實現營業收入38.59億元,同比增長22.6%,實現歸母淨利潤4.09億元,同比增長56.9%。其中,二季度實現營業收入19.26億元,同比增長18.3%,實現歸母淨利潤1.39億元,同比增長27.8%。投資要點

◆上半年業績穩定增長,Q2較Q1增速稍有放緩。總體而言,公司2020年H1收入利潤實現穩定增長。具體分產品看,H1自家牛奶粉實現營業收入17.55億元,同比增長24.5%。自家羊奶粉實現營業收入16.56億元,同比增長25.5%。私人品牌及其他產品實現營業收入3.82億元,同比增長4.7%。其中,Q2自家牛奶粉實現營業收入9.83億元,同比增長16.6%。自家羊奶粉實現營業收入7.18億元,同比增長12.9%。私人品牌及其他產品實現營業收入1.89億元,同比增長66%。二季度較一季度自家牛奶粉及羊奶粉增速略低於預期:1)牛奶粉海普諾凱18972020H1實現收入11.55億元,同比增長66.4%,Q2由於動銷旺盛及物流補充不及時導致缺貨,同時受能立多合併事業部影響,牛奶粉收入增速有所放緩。截止7月底,能立多事業部合併基本完成,7月份增速已歸正。2)羊奶粉由於受4月份提價預期及一季度疫情囤貨原因,Q2經銷商庫存較大,公司為良性長遠發展,採取主動控貨手段持續去庫存,導致Q2收入增速放緩。目前羊奶粉庫存經銷商+門店已降至2-3個月正常庫存,羊奶粉7月份在手訂單預計已超1億元。預計三季度自家牛奶粉及羊奶粉收入增速會有所提升。

◆產品結構持續優化,有助於毛利率持續提升。公司2020H1毛利率52.47%,同比提升0.31pct。其中,自家牛奶粉業務毛利率56.0%,同比提升0.4pct;自家羊奶粉業務毛利率60.4%,同比提升2.1pct。2020H1公司自家品牌配方奶粉實現營業收入34.11億元,同比增長25%,佔業務收入比例從2019H1的86.7%提升至2020H1的88.4%,產品結構持續優化。伴隨自家品牌收入佔比的持續提升,同時加之羊奶粉下半年提價預期,有助於提升公司未來綜合毛利率。公司上半年銷售費用率25.49%,同比下降1.88pct,主要系疫情期間廣告及宣傳活動減少所致;管理費用率8.32%,同比上升0.53pct,其中研發費用0.72億元,同比增長72.5%,主要系加大研發投入新配方奶粉產品及多款全新營養品所致。

◆短期渠道庫存調整,長期增長趨勢不變。2020年上半年公司為實現長期良性發展,主動調整庫存,伴隨庫存基本調整到位,下半年公司競爭力會持續釋放,預計全年收入20%以上增速能夠順利實現。在國產奶粉市場佔比持續提升、羊奶粉市場不斷擴容背景下,公司作為國內羊奶粉第一品牌,堅持在細分和差異化中找到自己的發展道路:1)精準定位羊奶粉卡位優勢,持續實現高增長;2)傳統牛奶粉業務積極拓展有機奶粉,明確高端路線;3)線下市場佈局母嬰店,緊抓渠道下沉卡位優勢;4)全球資源整合差異化優勢,保證產能優質充足。今年公司旗下超高端牛奶粉海普諾凱1897事業部在完成股權置換後,較高的解鎖條件(每年淨利潤增長率超過30%)有望進一步強化市場對公司的增長預期。海普諾凱1897的加速成長帶來結構升級,以及羊奶粉佳貝艾特下半年恢復高增長有望進一步兑現公司業績,公司長期核心動能和增長趨勢不變。

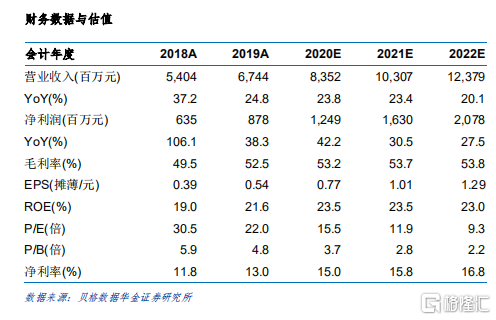

◆投資建議:預測公司2020-2022年分別實現收入83.5/103.1/123.8億元,同比增長23.8%/23.4%/20.1%。歸母淨利潤12.49/16.30/20.78億元,同比增長42.2%/30.5%/27.5%。對應EPS分別為0.77/1.01/1.29元。2020-2022年市盈率15.5/11.9/9.3倍,給予公司21年PE20X估值,維持公司“買入-A”評級。

◆風險提示:食品安全問題;下游需求下滑;行業競爭加劇;新業務推廣不及預期;貿易摩擦和匯率問題、政策風險。