當前,移卡這隻次新股成為港股市場中亮點。在港股整體震盪格局下,卻接連走出了兩個7連陽行情,令投資者真是豔羨不已。據WIND統計,雖然移卡交易量在近日出現波動,但截止到8月13日發稿時,其股價已達56.3港元,市值超過240億港元,不到兩個月,大漲超兩倍。

據瞭解,移卡系騰訊戰略投資的第三方支付公司,以提供支付(2C)及SaaS服務(2B)為主。其中,至少80%以上收入來自於SaaS服務。

説起第三方支付,想必大眾首先都會想到的是支付寶和微信支付。誠然,伴隨在線購物、轉賬、線下掃碼支付習慣的先後爆發持續推動,第三方支付工具已成為大眾日常生活中必不可少的金融基礎設施,在這百萬億規模的支付產業背後,第三方支付服務商迅速崛起。

實際上,國內三方支付行業可分為賬户側(C端)與收單側(B端),支付寶與騰訊財付通作為傳統支付行業巨頭,牢牢把握着C端市場。而B端市場整體仍然比較分散,以銀聯商務、拉卡拉、匯付天下等領先企業為代表。

匯付天下率先觸底反彈超66%,第三方支付投資賽道迎來新階段

其實,在移卡大漲之前,匯付天下、拉卡拉已陸續實現反彈。其中,匯付天下率先觸底大幅反彈,漲超66%,表明市場對第三方支付賽道投資前景的認可,同時也預示着行業正迎來新階段。

匯付天下(1806.HK)股價近半年來股價行情圖

拉卡拉(300773.SZ)近半年來股價行情圖

(來源:同花順iFinD)

2019年,支付行業經歷了斷直連、備付金集中繳存等標誌的監管洗牌階段,迎來重大變革,今年以來市場的積極表現也已反映出行業好轉並邁入新階段的預期。

產業互聯網浪潮及疫情共振,匯付天下數字化轉型戰略加速推進

由於C端流量見頂,互聯網巨頭紛紛轉向B端尋求新空間,產業互聯網成大勢所趨。同時,C端巨頭的入局在將加速B端行業的數字化升級,推動以產業互聯網為基礎的產業支付時代

的加速到來。這意味着更大的增長空間將被快速打開,對於深耕B端的第三方支付服務商龍頭而言,無疑是實現快速發展的機遇。同時,由於B端服務市場行業眾多,高度複雜,很難像C端支付市場一樣快速切入而形成壟斷局面。今年突如其來的疫情,令線下商户營銷受阻,進一步加劇了數字化滲透趨勢,第三方支付企業可抓住這一機遇,實現SaaS轉型,對外開拓跨境業務,實現跨越式發展。

匯付天下作為首家第三方支付上市企業,綜合實力突出,且目前估值明顯偏低,將持續受益於行業合規化及數字化變革紅利。

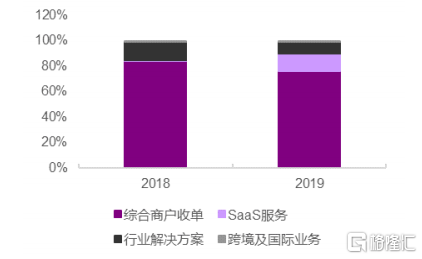

匯付天下目前主營業務包含四大板塊:綜合商户收單、SaaS服務、跨境及國際業務以及行業解決方案。據公司2019年報數據顯示,全年所有業務交易量突破2萬億元,2015-2019年交易量複合增長率達到49%,收入複合增長率達60%,在國內第三方支付領域中處於領先地位。

(來源:光大證券)

2019年,公司全面開啟數字化轉型戰略,重點佈局“支付+SaaS”創新數字化服務。據財報顯示,SaaS服務業務共計完成交易量1959億元,同比增長926%;全年SaaS服務實現營業收入5.19億元,同比增長1010%,佔比由2018年的1%大幅升至2019年的14%。

匯付天下的數字化轉型成效有目共睹,受今年疫情影響,儘管上半年業績承壓,但數字化戰略將得以加速推進。

據公告介紹,今年上半年,匯付天下面向在線及線下的中小商户推出聚合支付產品和數字化營銷及管理解決方案,聚合支付品牌“匯來米”日均交易筆數月複合增長率超150%,通過一個季度的發展已突破百萬筆。

此外,公司在新零售、教育、醫美等行業推出自研SaaS產品,累計SaaS合作商已超450家,SaaS業務交易量同比去年錄得約45%的快速增長;跨境與國際業務交易量同比去年錄得超過45%的增長。

牌照齊全+技術領先,核心競爭力突出

匯付天下的核心競爭力十分突出,主要體現在以下兩個層面:

首先,從牌照來看,匯付天下擁有央行頒發的支付牌照、中國證監會批准的基金銷售支付牌照、國家外匯管理局頒發的跨人民幣支付牌照,是為數不多的擁有支付行業“全牌照”優勢的企業。

公司所獲牌和許可證統計

(來源:海通證券)

再者,技術能力業內領先。2015-2019年,公司研發支出投入持續穩定增長,2019年公司研發支出達到3.05億元,同比增長31.5%,營業收入增長13.5%,研發投入佔營收比例為8.3%,較2018年7.1%有所上升,2015-2019年研發佔比均值為9.2%。

(來源:光大證券)

截至2019年期末,公司研發人員佔比提升至54%。同時,公司持續採用最新技術以提高基礎設施能力,公司是中國第一家與阿里雲合作的獨立第三方支付服務提供商,利用雲存儲和計算服務以拓展處理能力和靈活性。

通過不斷推進數字化科技創新,匯付天下已構建起數字化運營平台,通過流程再造和靈活配置,實現運營自動化、柔性化和可度量,在支撐業務快速創新的同時,實現降本增效。

此外,據公司官網信息,匯付天下目前已是行業內首家全面應用雲原生技術的企業。據公告介紹,今年上半年,公司持續加大對研發和基礎設施的投入,全面推進雲原生技術研發,通過各項先進的數字化工具持續提升研發效能,在前端技術研發實踐中已取得實質性突破,已全面應用於公司的業務場景,並具備商用化推廣的基礎。

據2019年報顯示,匯付天下支付交易系統穩定性已達到99.995%,日交易承載能力達1億筆。同時,匯付應用大數據技術和系統化能力,將風險欺詐率降至0.02BP(BP即萬分之一),風控能力居於行業領先地位。

基於這兩大優勢,預計未來公司將繼續發力營銷數字化,不斷創新數字化新興場景解決方案,加速數字化轉型,有望助推公司業績增長再創新高,增長可期。此外,作為業內首批拿到跨境支付牌照的支付企業,未來在跨境支付領域仍大有可為,打造新的增長點。

結語

儘管匯付天下股價觸底大幅反彈,但不論是橫向比較來看,還是從縱向發展視角來看,其估值都處於低位,這與其未來增長的確定性及彈性顯然不匹配。隨着疫後業務復甦及數字化戰略的加速推進,業績逐步兑現,帶動預期回暖,推動估值修復。

(來源:WIND,截至8月13日發稿時計)

(來源:WIND)