機構:興業證券

評級:買入

目標價:14.80 港元

投資要點

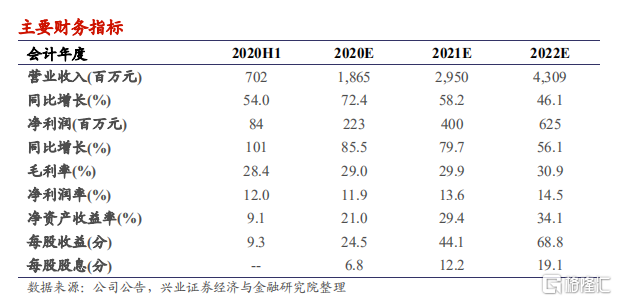

維持“買入”評級,目標價 14.80 港元:公司在深耕大灣區的基礎上,實現規模和區域的雙突破,積極探索多元增值業務和專業服務領域,通過內生+外延的發展模式進行高速擴張,2020 上半年已經完成 3 筆併購,管理層執行力強。我們預計公司 2020-2022 年營業收入分別為 18.7、29.5 和 43.1億元,分別同比增長 72.4%、58.2%和 46.1%;歸母淨利潤分別為 2.2、4.0和 6.3 億元,分別同比增長 85.5%、79.7%和 56.1%,增速遠高於行業平均水平。我們維持公司的“買入”評級,維持目標價 14.80 港元,相當於 2021年 30 倍 PE,較當前股價還有 23.7%的上升空間。

歸母核心淨利潤同比增長76%,符合預期:公司2020上半年營業收入7.02億人民幣(下同),同比增長54.0%,其中物業管理、非業主增值、社區增值和其他專業服務的佔比分別為61%、27%、6%和6%;歸母核心淨利潤為0.84億元,同比增長76%,符合預期。

2020 上半年收併購目標超額完成:2020 上半年,公司收購廣州浩晴、廣州耀城和上海科箭 3 家物業管理公司,新增合約面積 2197 萬平米;新增在管面積 575 萬平米(上海科箭 6 月 28 日完成收購,未轉在管面積),佔到上半年新增在管面積的 51%。收併購豐富了公司業態,令公司進入工業物流領域,同時拓展在管規模,鞏固了公司在大灣區公建領域的地位。

自主外拓令業務佈局多元化:2020 上半年,公司積極探索有特色的專業服務領域,通過自主外拓新增 5 項城市公共服務項目,管理面積約 2228萬平米。2020 上半年,公司其他專業服務收入為 4099 萬元,同比增長261%;其中,智能化工程服務、市政環衞服務、電梯服務和城市公共服務分別佔比 31%、25%、23%和 21%。

完成首次配股,現金充裕:公司於 2020 年 7 月完成首次配股,募資 1 億 美金,充實公司現金流,截至目前預計公司的在手現金超過 16 億人民幣,為公司業務發展奠定良好的資本基礎。同時,此次配售引入多位長線投資者,進一步優化股東結構。

風險提示:業務擴張和收購不及預期;物業管理費提價受阻;收繳率不及預期;增值業務拓展不及預期。