機構:興業證券

評級:審慎增持

目標價:3.32港元

投資要點

公司2020H1業績符合預期。2020H1年公司實現收入8.53億港元,同比增長34.1%,歸母淨利潤實現4.38億港元,同比增長22.9%,業績的增長主要來源於2019年5月末收購項目帶來的增益,公司整體符合市場預期。派息方面,公司2020H1計劃派息每股6.0港仙,同比提升20%,股息佔可分派收入的100%,維持了此前的派息承諾。

2020年公司計劃繼續收購420MW電站。公司維持此前計劃於年內收購的母公司信義光能的4個電站,總容量為230MW,其中僅有一個30MW的項目為補貼依賴較高的項目,其他三個的上網電價均不超過0.45元/度。另外,公司在今年上半年已經向獨立第三方收購了20MW的競價上網的電站項目,並計劃在下半年繼續向獨立第三方收購一些平價/競價上網的項目,大約容量為170MW。從公司今年開始新收購電站的安排來看,一方面實現了原計劃的每年相對穩定的項目容量增長,也從項目的選擇上更加傾向於低補貼或平價的項目,以取得較為穩定的現金流。

國內平價上網已經到來,公司計劃在未來幾年保持20%的規模增長。今年是國內光伏有補貼競價上網項目的最後一年,明年開始基本上所有光伏項目均為平價上網項目,這些項目不存在補貼拖欠的問題。公司計劃通過其低融資成本、高效的管理效率和成熟的運營經驗每年保持20%的規模增長,繼續提升派息額。

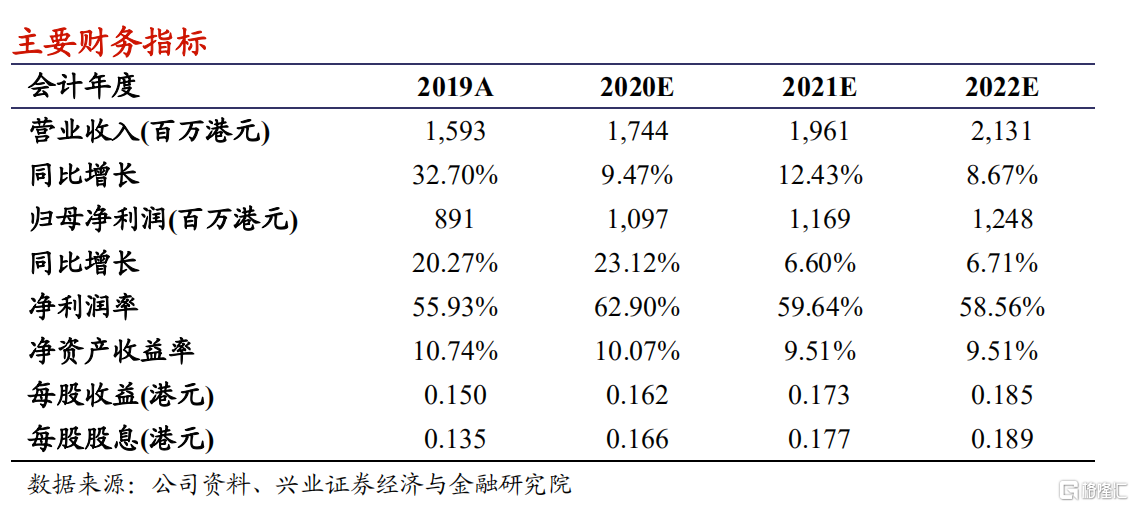

我們的觀點:信義能源是A股、H股上市的新能源發電公司中獨有的定位為高派息的公司,我們預計公司2020年有望實現每股派息0.166港元,當前股價對應股息率為5.9%,穩定派息的定位使公司在當前波動的市場環境中較為稀缺。我們維持公司的“審慎增持”評級,由於進入平價時代後公司提升派息的確定性增加,提升公司目標價至3.32港元(此前為2.56港元),對應2020年5%的股息率。

風險提示:派息不及預期;光伏存量補貼政策出現重大調整;新能源補貼拖欠時間延長。