機構:國信證券

評級:買入

目標價:73.96港元

復宏漢霖為一家旨在為全球患者提供質高價優創新藥物的生物製藥公司,基於其(1)漢利康2020年有望快速放量,重磅生物類似藥臨近全面收穫期;(2)創新藥管線覆蓋主要熱門靶點,抗PD-1單抗有望憑藉”Combo+Global”策略快速突圍;(3)產能升至20,000L並將繼續擴產,松江基地建設如期進行,我們以現金流折現法所得目標價為73.96港元,為現價提供24.1%的上行空間。首予“買入”評級。

漢利康2020年有望快速放量,重磅生物類似藥臨近全面收穫期

公司首款產品漢利康現獲批原研在華全5項適應症,去年貢獻RMB7895萬元收入,基於產能瓶頸突破、500mg大規格獲批及新外推適應症獲批,預計漢利康今年有望快速放量;公司亦就其差異化佈局原研國內未獲批的RA適應症,預計最快2020年底報產。公司生物類似藥管線另有9款候選產品在研,其中HLX02(歐盟商品名:Zercepac)已於歐盟獲批上市,重磅候選藥HLX02,HLX03,HLX04預計將分別於2020-2021年在中國獲批上市,另有2款處於I期臨牀及4款處於IND/臨牀前階段的候選產品。

創新藥管線覆蓋主要熱門靶點,”Combo+Global”策略快速推進

公司踐行“仿創結合”的產品開發策略,管線兼具近期可實現性及長期發展性。其生物創新藥管線有逾20款藥物在研,覆蓋主要熱門靶點且聯合療法潛力足,其中核心抗PD-1單抗HLX10處於後期臨牀階段,預計將於20年底/21年初在中國提交首個NDA,有望依靠差異化佈局與“Combo+Global”戰略快速突圍;另有4款候選產品處於I/II期臨牀階段,並有16款單抗、雙抗藥物處於IND或臨牀前階段。基於豐富的產品儲備,公司採取Fastfollow及Biobetter戰略對已有臨牀數據的靶點快速跟進,以期提高研發成功率及降低研發風險。

徐匯基地產能升至20,000L,松江基地建設如期進行

公司已制定匹配產品開發週期的階段性產能規劃,目前徐匯基地產能升至20,000L,為漢利康擴產及HLX02等後續產品的獲批提供保障;松江基地(一)規劃產能24,000L,目前已完工並開始試生產,預計2022年商業化投產;松江基地(二)一期正在建設中,預計2021年完成並試生產,2023年商業化投產。預計待松江基地(二)一期建成及投產時,公司總產能有望達7-8萬升,預期產能提升將為公司帶來顯著的生產成本優勢。

現金流折現法所得目標價為73.96港元,首予“買入”評級

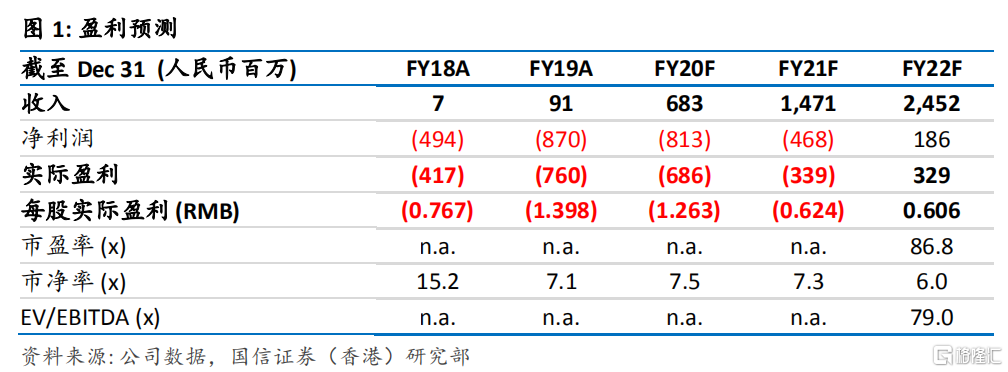

基於對公司四款核心產品及六款臨牀階段藥物的收入預測,我們預計公司2020-2022財年總收入將分別達到人民幣6.83億元/14.71億元/24.52億元,同比增長率分別650.8%/115.5%/66.7%;預計公司2020-2022財年核心利潤將分別為-6.86億元/-3.39億元/3.29億元,預計有望於2022年扭虧為盈。基於10.0%的WACC以及3.0%的永續增長率,我們以現金流折現法得出的公司目標價為73.96港元,為目前股價提供24.1%的上行空間,首予“買入”評級。

風險提示:1)產品研發進度可能不及預期;2)產品商業化可能不及預期;3)政策變化可能使產品價格和滲透率降低並不及預期;4)突發公共衞生事件可能使產品銷售及研發不及預期。