機構:中信證券

評級:買入

目標價:172.80港元

公司公佈2020年7月出貨量數據,單月手機鏡頭出貨13,591.7萬件,同比+25%;車載鏡頭出貨474.5萬件,同比+16%;手機攝像模組出貨5,486.6萬件,同比+13.7%。手機業務方面,鏡頭和CCM同比均增長,主要源於終端需求回暖/公司份額上升;車載方面,海外疫情影響減弱,終端客户需求逐步復甦,訂單量持續回升。展望三四季度,我們認為公司所在的光學行業產能環比將迎來回升,相關產業鏈公司的訂單也將迎來回暖;中長期看,光學行業規模與結構料仍將持續升級,我們持續長期堅定看好公司在光學方向的佈局。維持“買入”評級。

▍手機鏡頭7月出貨量同比+25%,海外客户訂單量持續恢復。公司手機鏡頭7月出貨13,591.7萬件,同比+25%,環比+15.4%;2020年1-7月累計出貨78,127萬件,同比+17.9%,主要源於隨海外疫情影響減弱,國際客户的訂單量持續恢復。目前公司產品結構持續升級,6P+鏡頭佔比提升,高像素、大像面、潛望式鏡頭開始大規模量產;客户結構均衡,中日韓三大市場相對穩定,國內外市場份額接近30%,產能已達160kk/月。短期來看,疫情下終端需求面臨不確定性,但疫情影響正逐步減弱,公司三季度出貨量有望環比回升;展望未來,多攝新機拉貨料將推動出貨量再上台階,5G商用將推動手機視頻拍攝,長期看公司鏡頭規格隨客户持續升級,超大像面、5-10倍光學變焦手機、超小頭部等鏡頭按計劃成功研發與量產,為公司帶來增量空間,我們認為公司未來仍有望充分受益行業量價齊升帶來的發展。

▍車載鏡頭7月出貨量同比+16%,終端客户需求逐步復甦。公司車載鏡頭7月出貨474.5萬件,同比+16%,環比+29.2%;2020年1-7月累計出貨2,525.1萬件,同比-4.9%,主要源於隨海外疫情影響減弱,海外車廠的出貨正逐步恢復,訂單量有所回升。據歐洲汽車製造商協會數據,自4月以來,歐洲乘用車銷量的同比跌幅正持續收窄,6月跌幅相比5月收窄了32.7個百分點,汽車市場逐步復甦,目前歐洲地區已有超過300家車廠完成復工,復產進展順利。疫情影響逐步減弱下車廠產能持續恢復,我們認為三季度車載市場有望回暖,公司終端客户需求有望復甦,我們將持續追蹤相關情況。長期來看,公司料仍將受益於車載攝像頭領域持續發展、車載成像領域及ADAS快速成長及公司在車載鏡頭全球市佔率第一的領先地位,我們看好公司車載產品的相關佈局。

▍手機攝像模組7月出貨量同比+13.7%,主要源於公司手機攝像模組市場份額上升。公司7月CCM出貨5,486.6萬件,同比+13.7%,環比+25.5%;2020年1-7月累計出貨32,349.8萬件,同比+22.8%(公司20年全年指引同比增長15%),主要源於公司手機攝像模組市場份額上升。此外,其他光電產品7月出貨311.3萬件,同比-7.5%,環比+13.7%。展望未來,隨5G新機加速滲透,預計光學視覺領域也將迎來應用型強需求增長,公司積極發力潛望式、3D等中高端模組,5倍光學變焦手機攝像模組實現量產,10倍光學變焦手機攝像模組完成研發,高端客户份額提升推動公司產品結構升級,我們持續看好公司多攝模組及3DSensing相關產品的放量。

▍隨着海外疫情影響減弱,短期需求提升,中長期堅定看好公司光學方向佈局。目前疫情的全球影響正在減弱,隨海外復工復產的逐步推進,終端客户銷量可見度及備貨積極性正在提升。展望下半年,我們認為公司所在的光學行業產能環比將迎來回升,相關產業鏈公司的訂單也將迎來回暖;中長期看,預計多攝持續滲透,潛望式結構、TOF 滲透提升,光學行業規模與結構仍將持續升級,我們持續長期堅定看好公司在光學方向的佈局。

▍風險因素:海外疫情反覆;多攝/3D Sensing/潛望滲透緩慢;ADAS 發展緩慢;模組毛利率下行;大客户銷量短期承壓;行業競爭加劇。

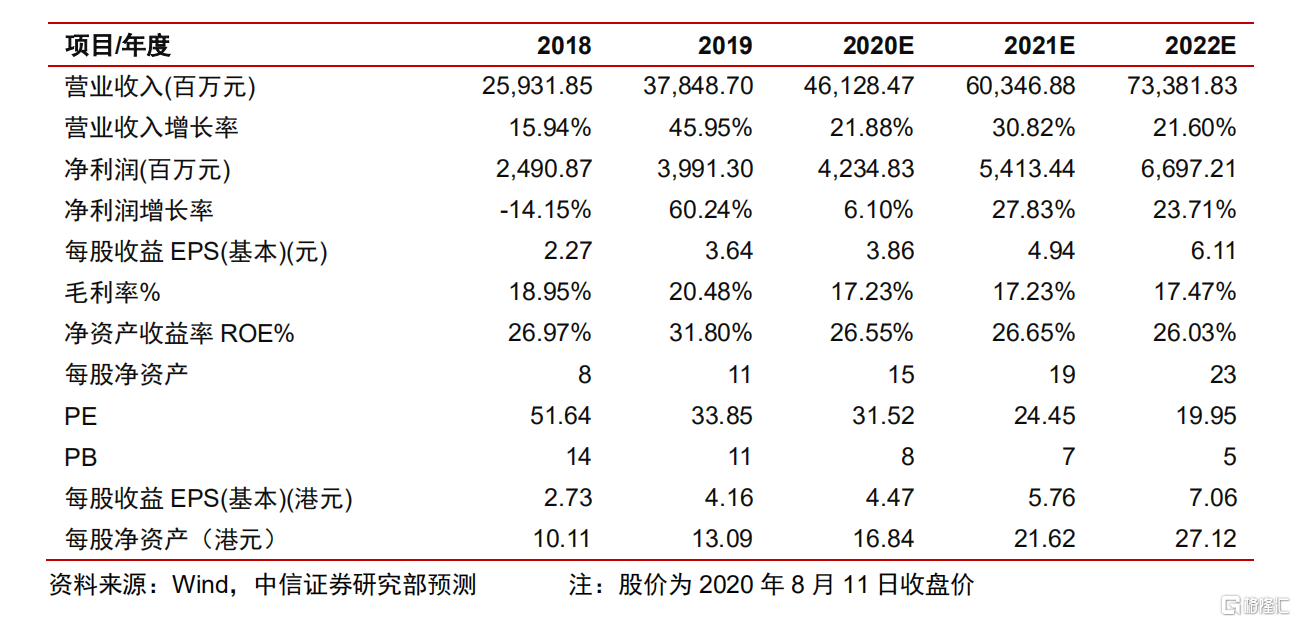

▍投資建議:公司為中國大陸光學龍頭,有望持續受益手機光學創新升級及汽車 ADAS 系統加速滲透,多攝/3D/車載等長期成長邏輯明確。考慮到疫情下行業的降規格壓力,我 們下調公司 2020/21/22 年 EPS 預測至 3.86/4.94/6.11 元(摺合 4.47/5.76/7.06 港元,原預測為 4.24/5.42/6.59 元),考慮公司龍頭地位及行業可持續發展的趨勢,給予 21 年 30 倍 PE,對應目標價 172.80 港元,維持“買入”評級。