8月10日,協合新能源(0182.HK)發佈2020年度中期業績公告。截至2020年6月30日止的六個月,公司實現收入10.00億元(人民幣,下同),同比增長3.76%;毛利6.42億元,同比增長2.77%;歸母淨利潤3.79億元,同比略微下降4.97%;資產負債率68.82%,同比下降1.17個百分點。

協合新能源淨利潤的減少,主要是因為公司於期內實施了更加穩健的會計政策,導致計提商譽轉出和綠電補貼折現較去年同期提高(非現金性影響),以及電廠陸續進入全額或減半繳納所得税期,所得税開支有所增加。從經營層面看,期內公司雖遭遇了新冠疫情的爆發,但各項業務依然保持了持續發展的態勢,且風電及光伏電廠的利用小時數均高於全國平均水平,平價項目儲備價值潛力大。

1) 權益發電量二季度大幅回暖,利用小時數高於全國平均水平

2020年上半年,協合新能源共實現發電業務收入9.08億元,同比增長2.5%,佔總收入的份額為90.9%。

具體而言,期內公司的獨資電廠發電量為1,759.2GWh,較上年同期增長6.6%,權益發電量達到2,463GWh,較上年同期增長2.5%,增長幅度略有收窄。其中,風電權益發電量增長3.7%(獨資風電廠發電量增長9.2%),主要受益於新增電廠資產質量的提升和電廠裝機容量的增加;光伏權益發電量、獨資光伏電廠發電量則較去年同期均下降7.4%,主要是因為光伏電站光資源較去年同期下降5.3%,以及西藏等地區棄光率上升。

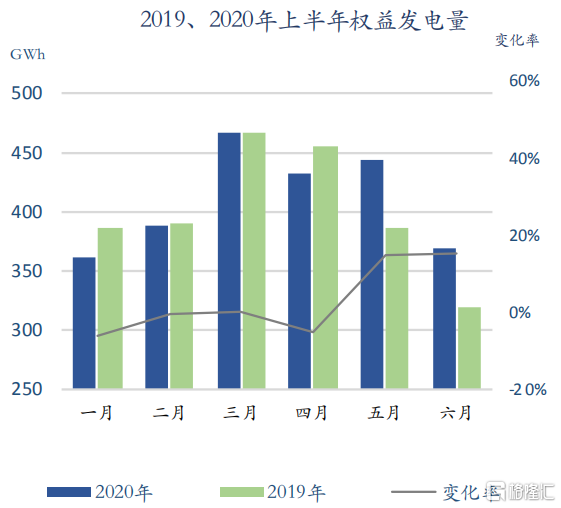

雖然受疫情以及光資源下降等因素影響,協合新能源發電業務收入增速放緩,電廠權益淨利潤也因此下滑4.8%,但從下圖我們可以明顯看出,公司的權益發電量主要是在今年一季度受到疫情影響,導致發電量較2019年同期略有下滑,但隨着國內疫情的逐漸好轉,公司的權益發電量在二季度已經順利反轉,5、6月份均實現同比大幅增長,6月份同比增幅更是達到15%,今年下半年大概率將繼續改善,恢復過往快速增長的態勢。根據協合新能源近日公佈的業務數據來看,公司於7月份的權益發電量同比增幅已經達到16.7%,其中風電權益發電量的同比增幅達到19.7%。

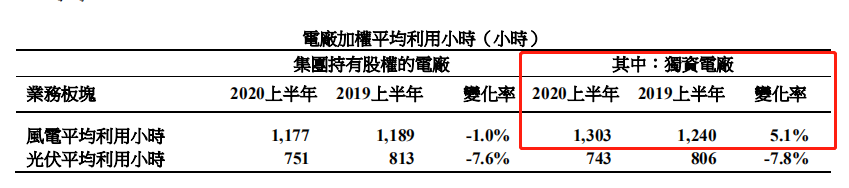

技術指標方面,協合新能源重視技術改造,進而推動其的運行效率依然保持在行業頭部水平。2020年上半年,公司投資持有股權的風電廠加權平均利用小時數為1,177小時,高出全國平均水平54小時,主要是得益於公司新增投產項目的質量提升,獨資風電廠加權平均利用小時數較去年同期提高63小時,達到了1,303小時,比全國平均水平高出180小時。

在保證核心發電業務穩健發展的同時,協合新能源也在探索業務多元化的發展道路。2020年上半年,協合新能源的其他業務實現收入9,112.0元,同比增長18.3%,主要是以再生資源產業投資為依託,圍繞發電業務開展可再生能源產業鏈的相關業務,包括能源物流網業務、智慧運維、電廠設計服務、融資租賃業務、儲能等領域的發展。

2)持續踐行“建成-出售”戰略優化資產質兩,儲備中80%均為平價項目

除了權益發電量企穩回暖外,公司的電廠建設也在逐步推進中。

2020年上半年,協合新能源投資電廠的總建設裝機容量為946MW(2019年同期為933MW),權益裝機容量為810MW。其中,續建項目9個,裝機容量646MW,均為獨資項目;新開工建設項目2個,裝機容量300MW,權益裝機容量164MW。

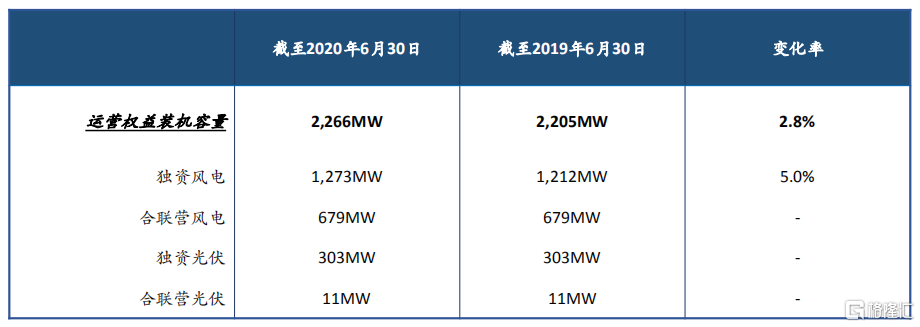

期內,受疫情影響,公司僅新增投產獨資風電廠一間,總裝機容量為100MW。截至2020年6月30日,公司持有74間併網發電的風電及光伏電廠股權,總裝機容量3,251MW(2019年同期為3,189MW),權益裝機容量2,266MW。其中,風電廠55間,裝機容量2,918MW(2019年同期2,857MW),權益裝機容量1,952MW;光伏電廠19間,裝機容量332MW(2019年同期332兆瓦),權益裝機容量314MW。同時,公司獨資持有41間併網發電的風電及光伏電廠,總裝機容量1,576MW。其中,風電廠24間,裝機容量1,273MW;光伏電廠17間,裝機容量303MW。

值得注意的是,雖然協合新能源的總權益裝機容量同比僅是增長了2.8%,基本保持穩健,但公司通過“建成-出售”的戰略,實質上已經顯著改善了項目的結構,使得資產的成長空間更具彈性。2020年上半年,公司共出售了綠電補貼項目3個,對應權益裝機容量196MW,出表綠電補貼應收款1.3億元並將每年降低綠電補貼新增超過8,000萬元,同時通過出售獲得的大額回籠資金將進一步支持平價項目開發。期內,公司共計有858MW的風電和光伏項目被列入國家能源局2020年平價項目建設方案,包括風電項目5個,光伏項目5個,為後續的戰略發展提供了充足的項目保證。

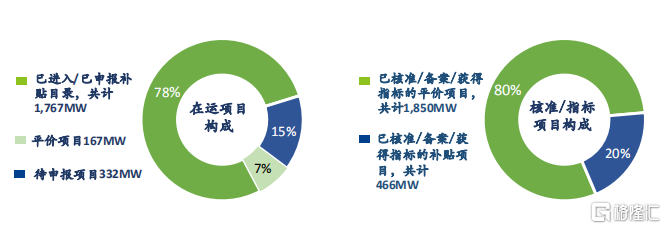

在這樣的戰略下,公司在運項目中有已85%的權益容量都已申報或納入了申報補貼目錄或無需補貼,補貼依賴得到有效改善,而核准/獲批指標項目儲備中,平價項目佔比達到80%,為未來現金健康的流入增加了確定性。

此外,近日有消息稱用於解決新能源補貼拖欠的首期1,400多億元債券的發行工作,有望在今年年底前完成。據參加債券發行推動會議的人士介紹,目前中國人民銀行、財政部、國家發展改革委等部門已經同意,將由兩大電網企業發行債券解決新能源欠補問題。另據電網企業人士透露,公司方面已基本同意並向主管部門國務院國資委進行了彙報。首期債券預計將覆蓋“十三五”規劃範圍內的可再生能源項目,即前八批目錄內的光伏、風電和生物質能項目。如果該政策成功落地,協合新能源的存量資產現金流也有望大幅改善,資產質量將得到進一步提升。

小結

2020年是風電、光伏補貼的最後時限,這意味着2021年屬於風電、光伏的平價上網時代也將正式開啟。目前,風電、光伏平價項目的度電成本已大幅低於火電項目度電成本,風電及光伏平價項目在電力市場擁有競爭優勢。同時,隨着1,400億元專項債券的落地,風電、光伏行業的現金流也有望大幅改善。擺脱疫情的影響後,在雙重利好的驅動下,新能源行業有望迎來價值重估。

放眼港股風電企業,雖然協合新能源的發電量規模目前來説相對較小,但發電增速在行業競爭優勢明顯,屬於“小而美”的風力發電企業,且在積極發展光伏項目。同時,公司採取置換資產的戰略,平價項目儲備充足在平價時代價值凸顯。據WIND資訊顯示,截至8月11日收盤,公司股價對應的PE(TTM)僅有5倍,大幅低於行業平均水平,具有較大的修復預期。

實體店