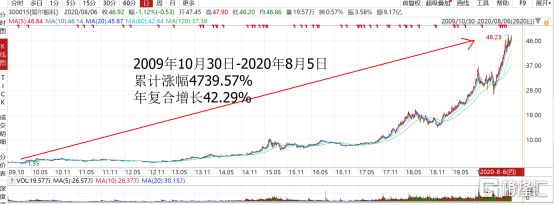

2020年受新冠疫情影響,醫藥板塊受到格外關注,近期的疫苗相關個股更是表現驚人。但排除短期抗疫物資需求帶來的業績增長,醫藥板塊也常出現長牛股,其中醫療服務類板塊的愛爾眼科(300015.SZ)更是走出了十一年累計漲幅4739.57%,年複合增長率達到42.29%的驚人成績。

那麼十年增長超十倍的愛爾眼科有何祕訣?在如今的市場上是否存在下一個“愛爾眼科”?

圖表一:愛爾眼科股價走勢圖

數據來源:WIND,格隆彙整理

長牛股背後的投資邏輯

牛股常在醫藥板塊,備受投資者關注研究。

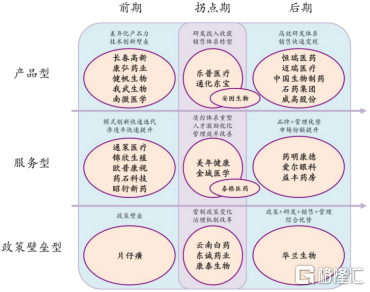

曾有人指出不同經營屬性的醫藥企業依賴的核心競爭力不同,總結出不同類型企業在不同時期的特徵,以此演化出牛股進化論的“九宮格”。該理論把醫藥企業按經營屬性分為了:

(1)產品型:企業前期靠差異化產品力,靠持續加大研發投入帶來管線收穫以及銷售體系重塑帶來的強渠道轉型突破拐點,後期靠高效的研發和銷售綜合平台優勢;

(2)服務型:企業前期靠模式創新快速迭代,靠管理體系的重塑突破拐點,後期靠品牌和管理優勢;

(3)政策壁壘型:服務型政策型龍頭全生命週期都受益於政策壁壘,靠治理機制的改革來突破拐點,後期依賴研發和管理創新。

那這個理論能否在愛爾眼科身上驗證呢?

圖表二:醫藥Tenbagger牛股進化論“九宮格”

數據來源:光大證券,格隆彙整理

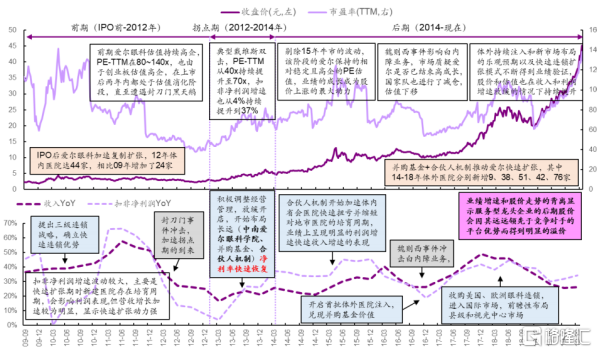

回顧愛爾眼科的發展歷史,它前期靠引進高端設備和提供更優服務態度與公立醫院進行差異化競爭,利用模式創新帶來的先發優勢迅速提高市場滲透率實現3年使下屬醫院數目翻倍。在增長放緩的拐點期及時進行管理體系的重塑,業內首創“合夥人”機制就人才激勵體系的優化升級來拉高企業淨利率。在成功建立品牌價值之後愛爾眼科開始藉助併購基金+合夥人機制發揮管理優勢推動醫院快速佈局,使公司利潤增速重回30%以上,帶動股價昂首至今。

圖表三:愛爾眼科2009年至2019年股價走勢覆盤

數據來源:光大證券, 格隆彙整理

長期持有愛爾眼科確實已經收穫長足的回報,然而從當前的時點來看,這隻牛股也並不便宜,超過150倍的靜態估值,暫時受疫情影響的營收,都增加了股價短期的不確定性。

在歷史的後視鏡中已經驗證了前文篩選牛股邏輯的有效性,那麼有沒有可能使用該選股邏輯發掘在單項領域同樣優秀、股價尚在增長途中、總體估值更適合潛伏佈局的個股呢?

愛帝宮:能否成為下一個月子中心界的“愛爾眼科”?

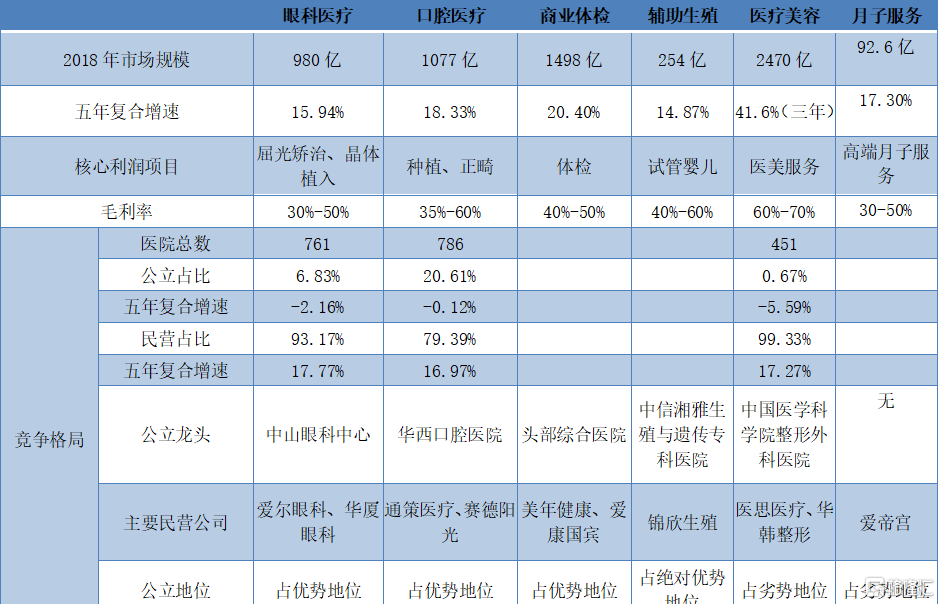

筆者在逐項分析細分領域時發現月子服務這麼一個有趣的板塊,該板塊行業集中度極低,差異化競爭能迅速帶來先發優勢。同時行業在當前人口政策及經濟條件下存在明確的增長條件,對標發達國家未來能長時間維持行業快速發展。從行業分析的角度來看月子服務這個細分領域是一個值得投入商業競爭的藍海領域,而這片藍海之中是否已經有可見的頭號玩家存在呢?

在月子服務這個細分領域,唯一主板上市企業愛帝宮(0286.HK)也僅佔據全國市場的4.3%的份額,可見市場集中層度之低,企業未來增長空間之大。

在市場混亂競爭的初期,愛帝宮專注於高端月子服務,在選址及提供個性專業化服務上做出有別於同業的競爭優勢,成為了存量上市月子中心中唯一實現盈利的企業。愛帝宮憑藉差異化服務搶出的先發優勢推動企業進入高速擴張的初期階段,積累了在一線/新一線城市加速佈局“愛帝宮”品牌能力,預計建設月子房目標總數超 5,000 間。

當前企業處於發展前期,企業已擬定了管理轉型計劃,將通過“愛帝宮月子產業基金”,以體外孵化的方式進行行業整合發展,輸出技術及管理體系,待實現經營提升後,適時收購成熟店,從而實現全方位地佔領月子服務市場,將愛帝宮的品牌與高端月子中心畫上等號。

愛帝宮通過這種相對前瞻性佈局改進管理方式的方法模糊了服務型企業發展的前期與拐點期之間的節點,壓降了企業發展相對停滯的時長,做到了管理有創新且可複製的境地。種種特徵結合起來合力創造了一種可能性——企業做好品牌及管理優勢便能帶動企業持續高速增長。

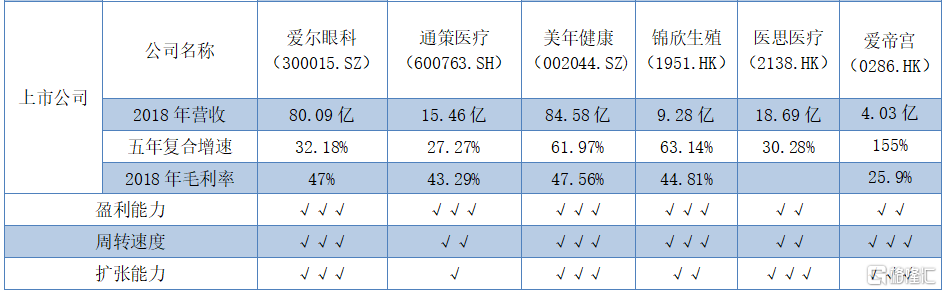

圖表四:細分領域行業狀況彙總

數據來源:WIND,格隆彙整理

小結

2020年,是個不甚平凡的一年,市場中升起了不少耀眼的新星。而閃耀在高處的總是那些常亮的明星牛股,讓人總是不禁想找出牛股背後的祕密、發展的邏輯。前人的總結總是能夠給後來者些許啟示,我們在長牛股愛爾眼科上面校驗過股票長牛的邏輯,也用該邏輯在存量市場中發現了愛帝宮這種具有潛能的標的。在月子中心行業的賽道上,超高速增長空間,品牌管理優勢之下,同樣具有強大的擴張與週轉能力,這些獨特的印記,也將為愛帝宮的未來帶來長牛發展不可或缺的因素,值得關注與期待。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)