機構:東方證券

評級:買入

目標價:10.65 港元

公司公佈中報,2020H1實現收入46.22億港元(同比+15.7%),歸母淨利潤14.06億港元(+47.6%);利潤接近業績預告(12.85-14.28億港元)上限。

核心觀點

光伏玻璃盈利強勁,未來6個季度產能快速釋放。光伏玻璃實現營收34.9億港元(+19.3%),毛利率為38.9%(+11.6pct),毛利率改善主要為單價同比提升3-5%(尤其Q1價格較高)、天然氣(同比下降不到10%)和純鹼價格大幅下降(同比下降10%+)、薄玻璃佔比的提升和生產效率提升。受疫情影響,公司產線相較原計劃有所推遲,目前廣西北海2*1000t/d產線分別在6和8月投產,明年蕪湖各季度投產4*1000t/d產線,2021年底產能達到13800t/d,相比2020H1增加77%。同時,公司7月份在張家港簽約8億美元投資項目,在未來兩年投資繼續加碼。

光伏電站價值有望重估,資金成本優勢助力規模擴張。截止2020H1,公司擁有2920MW電站,大型地面電站為2764MW;其中補貼項目佔比為93%(39%補貼1-7批目錄內,54%補貼目錄外);若電站補貼及時發放,公司電站有望重估。此外,公司歷史銀行借款年利率在4.2%以下,作為民企資金實力出眾;隨着明年國內平價全面到來,公司有望藉助資金和EPC優勢積累加速擴張。

費用率顯著優化,規模效應顯成效。2020H1公司銷售費用率為2.93%(-0.19pct)、管理費用率為4.50%(-1pct)、財務費用率為2.51%(-1.36pct),費用持續改善。經營活動現金流淨額為12.6億港元(+158%);ROE為19.4%(+3.2pct);存貨週轉天數為34天,與去年基本持平(31天)。

財務預測與投資建議

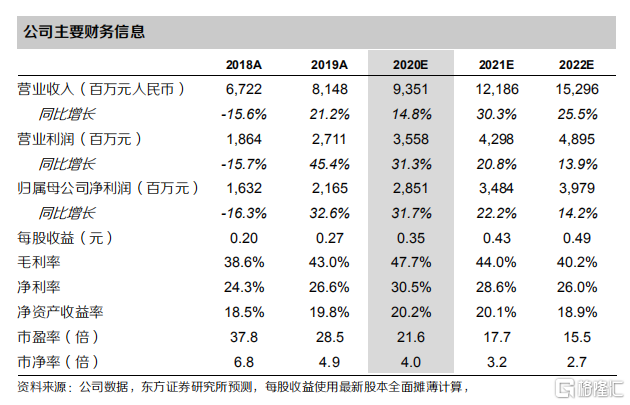

我們預測公司2020-2022年每股收益分別為0.35、0.43、0.49元(原預測為0.30/0.37/0.39元,主要系股本變化和價格毛利率上調),根據分部估值對應估值為791億元市值(即870億港元),目標價為10.65港元,上調至“買入”評級。

風險提示

原料價格大幅波動;終端需求不及預期。