機構:中泰證券

評級:買入

投資要點

事件:2020年7月30日,公司擬分階段有條件收購城市縱橫100%股權。

點評:

收購估值合理,擁有剩餘股權收購選擇權。根據業績承諾,2020/2021/2022年城市傳媒收入不低於3.76/4.68/4.73億元,扣非淨利潤不低於0.75/1.10/1.14億元。收購分兩階段:第一階段,公司以2019年靜態PE10.5x的估價(最高不超過5.12億元)收購城市傳媒65%股權,其中35%股權對價與業績承諾掛鈎,若承諾達成則以2022年利潤計收購對價為6.9x;第二階段公司擁有收購選擇權,若標的未來三年年化增速超過15%,則公司有權以11~12倍PE對價收購剩餘35%股份。2019年城市縱橫營收3.76億元、近5年CAGR約17.4%,歸母淨利潤7895萬元、近5年CAGR約35.4%。

梯媒領先運營商,覆蓋範圍廣。城市縱橫是原為新三板上市公司,是國內領先的城市樓宇媒體廣告運營商,主業為樓宇電梯海報媒體的開發、運營和廣告發布服務,廣告點位資源豐富,一線城市以自營為主,二、三線城市以外購為主。根據公開電話會議,城市縱橫在超過240座城市覆蓋超過200萬塊廣告版位,其中約4萬個為自營。

標的平台&渠道+公司優質點位,協同效應可期。城市縱橫擁有成熟的平台和渠道資源,但增長受限於一線城市稀缺的優質廣告點位。而上市公司作為物管龍頭之一,擁有豐富的廣告版位資源。根據公開電話會議,公司在管電梯4.4萬台,電梯廣告版位約13萬個,其中近50%位於一線城市。

此次收購後,公司可將自有廣告點位由外包轉自營,通過城市縱橫的平台和渠道整理媒體資源、引入廣告商流量,依託豐富的社區物管資源實施電梯海報的精準投放,協同效應可期。長期來看,公司有望憑藉物管行業龍頭的資源和影響力,逐漸形成物業廣告聯盟,深度整合更大範圍的社區傳媒資源。

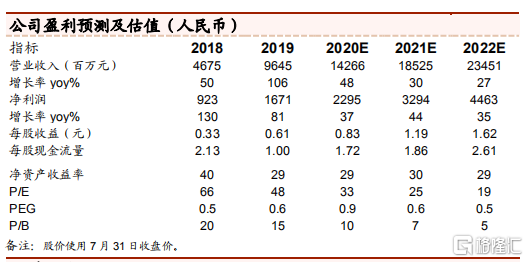

投資建議:收購梯媒優質標的,有望協助公司將廣告點位轉為自營,深度佈局社區傳媒,協同效應可期。上調2020/21/22年歸母淨利潤23.0/32.9/44.6億元(調整前預測為22.04/31.92/43.60億元)、同增37%/43%/35%(基於謹慎原則,假設2020年所得税税率恢復至25%),當前股價對應2020/21年估值33x/25x/19x,維持“買入”評級。

風險提示:物業管理費市場化提價進度不及預期;社區增值服務業務拓展進度不達預期;非業主增值服務有可能受到地產行業不景氣的影響。