7月15日,國內龍頭民營傳媒集團之一的華夏視聽教育(1981.HK)正式在港交所掛牌,上市當日股價即大漲58.7%,總市值78.72億港元。截至7月29日收盤,公司的股價達到5.43港元,累計漲幅已超過75%,顯示市場資金的持續追捧,中信建投更表示高看公司股價至7.13港元。憑藉着在一眾新股中出色的表現,華夏視聽教育無疑是今年最亮眼的“新星”之一。

華夏視聽教育的歷史最早可追溯至1998年創始人蒲樹林參與制作的《影視同期聲》,在業內先發優勢明顯。2004年,華夏視聽教育將業務外延擴張至藝術高等教育,以蒲樹林提供的資金通過南京美亞出資成立中國傳媒大學南廣學院(現為“南京傳媒學院”),依此確立了高等教育及影視製作兩條業務線雙輪驅動、相互協同的長期發展戰略。

2019年,華夏視聽教育實現總收入7.47億元(人民幣,下同),經調整淨利潤3億元,其中高等教育業務收入佔比42%,影視製作業務佔比59%,基本齊頭並進。上市以來,華夏視聽教育的價值之所以能夠獲得市場的高度肯定,也正是得益於該兩項業務充分的價值釋放潛力。

值得一提的是,本次IPO,華夏視聽教育還引入了四位明星基石投資者,分別是Foresight Orient Global Superior Choice SPC、Oceanic Wisdom Limited、Orchid Asia V Group Management Limited以及Snow Lake Funds,認購發售股份比例共計超過45%。其中,Foresight Orient Global Superior Choice SPC由東方資產管理(香港)有限公司管理,且聘任了由傳奇基金經理陳光明創立的睿遠基金管理有限公司擔任該獨立投資組合的投資顧問(睿遠基金3月份剛刷新公募基金史上最高的認購記錄);Oceanic Wisdom Limited是李澤楷間接全資擁有的實體;Orchid Asia V Group由攜程和齊屹科技董事李基培所控制;Snow Lake Funds則是由知名投資人馬自銘創立並擔任首席投資官的雪湖資本,管理資產達20億美元,今年以來因成功揭露瑞幸咖啡涉嫌財務造假案而名聲大噪,投資眼光犀利。華夏視聽教育星光熠熠的基石背景,也為市場再打入了一針“強心劑”。

一. 學校擴容預期+轉設獨立學院,高等教育業務利潤增長潛力巨大

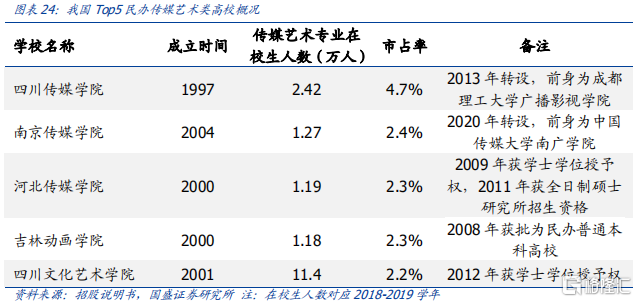

高等教育方面,華夏視聽教育經營旗下的中國傳媒大學南廣學院已有16年之久,並在傳媒領域逐漸建立起了良好的教育口碑。根據中國大學校友會的統計,2020年該校在中國傳媒及藝術獨立學院中排名第一。根據弗若斯特沙立文的統計,2018/2019學年該校傳媒及藝術相關專業在校學生有12,697名,按傳媒及藝術相關專業的在校學生人數計算,在全國所有民辦高等教育機構中排名第二,佔比份額為2.4%。於2019/2020學年,全國有超過63,000名申請人角逐進入該校,最終錄取率僅為4.3%,顯示了學校強勁的生源吸引力。

2016/2017至2019/2020學年,學校的在讀學生總數分別為12,468人、13,008人、13,515人及14,256人,在校學生人數保持穩健攀升的態勢。於2019/2020學年,學校的使用率達到96.3%,住宿設施容量接近容量飽和,因此華夏視聽教育已於2019年1月份啟動二期計劃,計劃到2021年投資4億元,新建可容納4,000名學生的宿舍、體育館及國際預科課程教學設施大樓,屆時可進一步擴大招生規模以滿足學校的招生力量。

值得注意的是,中國傳媒大學南廣學院於2019年在向中國傳媒大學一次性支付了1.6億元的“分手費”後,已於今年3月份由獨立學院成功轉設為“南京傳媒學院”,並於5月份取得了最新的民辦學校辦學許可證,同時華夏視聽教育也有意將學校登記為營利性民辦學校。

一般來説,獨立學院轉設後有望從三個層面增厚高教公司的業績。第一是學費自定,高質量教學有機會收取更高學費;第二是無需繳管理費轉而納税,實際上有望增厚高教公司的利潤率;第三則是創辦特色院校,可不再複製原所屬學校的教學內容,並可以自由拓展自有特色,因此有實力的高教可形成獨有的競爭力。

對於華夏視聽教育來説,學校擁有自主的學費定價權,無疑會帶給公司非常直接的業績提升。於過往的3年,南京傳媒學院學費平均僅約為16,000元/人,且期內並未提高學費。受對媒體專業人士需求的推動,民辦傳媒及藝術高等教育一向享有優質的學費架構,於2018/2019學年行業的平均學費水平約為19,029元/人,大幅高於南京傳媒學院。而像南京傳媒學院這樣具有教育地位優勢的院校,應該在平均值基礎上還享有一定的溢價。例如,與南京傳媒學院在傳媒及藝術相關專業市佔率相近的河北傳媒學院,目前藝術類本科專科的學費已經達到2,3000元/人,較南京傳媒學院高出逾40%,如果對標行業其它知名傳媒藝術類民辦高校,平均學費更可以高達至4至6萬元,顯示出南京傳媒學院轉設後利潤釋放的巨大空間。

二. 影視製作業務毛利率行業獨領風騷,全新打造藝術培訓品牌

看到影視製作業務,華夏視聽教育一直堅持走“精品化”戰略,其製作的綜藝節目《影視同期聲》曾三次獲得全國電視欄目最高獎之一的星光獎,同時打造了《射鵰英雄傳》、《天龍八部》、《倚天屠龍記》、《京華煙雲》、《神鵰俠侶》等多部大熱電視劇,在業內堪稱“金庸專業户”。

圖片來源:公司官網

截至2019年6月30日,華夏視聽教育已製作或聯合制作了33部題材不同的電視劇,共1,279集,所製作的節目首播收視率均位列全國第一,達到市場暢銷系列標準的電視劇數量位列行業第四。公司合作過的影視製作人包括張紀中、趙寶剛等,前者還在公司擔任了獨立非執行董事,同時與央視、湖南衞視、天津衞視、安徽衞視等電視台保持了平均15年的合作關係。2012年,公司通過投資《一夜驚喜》進入電影製作行業,業務佈局範圍更加廣泛。目前,公司仍有豐富的優質影視作品儲備,包括《清夫人》、《東邪西毒》、《康熙大帝》等,繼續發揚IP改編和經典翻拍的傳統優勢,支撐業績的增長。

2017至2019年,華夏視聽教育在影視製作業務的毛利率為47,2%,大幅領先於同期35%的行業平均水平,顯示出公司堅持“精品化”戰略後在經驗、資源、IP儲備所帶來的議價及成本優勢。

最後值得一提的是,憑藉着在藝術高等教育和影視製作的雙重業務優勢,華夏視聽教育近期還牽手了香港英皇娛樂開設英皇南廣演藝學院,進一步拓展高端演藝培訓市場。據悉,該校採取了兩地師資聯合教學,致力於面向年輕演藝學生提供高端藝術教育。2020年4月,英皇南廣演藝學院金牌藝人計劃發佈,課程為期四周,分為初級班、進階版、大師班三個逐步進階的班型,費用在4.5-9.8萬元之間,優秀學員有機會與英皇娛樂直接簽約並作為華夏視聽網劇選角、廣告代言、綜藝娛樂等項目的優先人才。隨着項目的逐漸成熟,未來英皇南廣演藝學院金牌藝人計劃年培訓規模有望達上千人次,成為公司收入的全新增長來源。同時,公司還正與英皇娛樂合作製作網絡真人秀《超級實習生》。

小結

眾所周知,今年上半年肺炎疫情的爆發,以及近期中美關係的不確定,都使得國內股市行情“震盪”不斷,投資者避險情緒濃厚。高等教育作為國民生活的剛需,且學費採用的預收制,現金流穩定,行業防禦性極強,在此特殊時期也尤為受到市場青睞。而除了高等教育業務,華夏視聽教育還擁有優質的影視作品儲備及新藝術培訓的孵化預期,業務屬性“進可攻,退可守”,也就解釋了公司為何受到市場資金的持續追捧。