作者 | 阿日

數據支持 | 勾股大數據

7月24日晚間,天山股份發佈停牌公告,宣佈與中國建材正在籌劃重組事宜,擬以發行股份或發行股份+支付現金的方式收購中國建材水泥板塊資產。

本次重組主要為了解決同業競爭問題,早在17年11月,中國建材就曾承諾過,將在3年之內,消除和避免天山股份與中國建材集團下屬其他水泥企業之間的同業競爭問題,如今3年大限將至,中國建材終於出手,拉開這場行業整合的序幕。

01

水泥新龍頭即將誕生

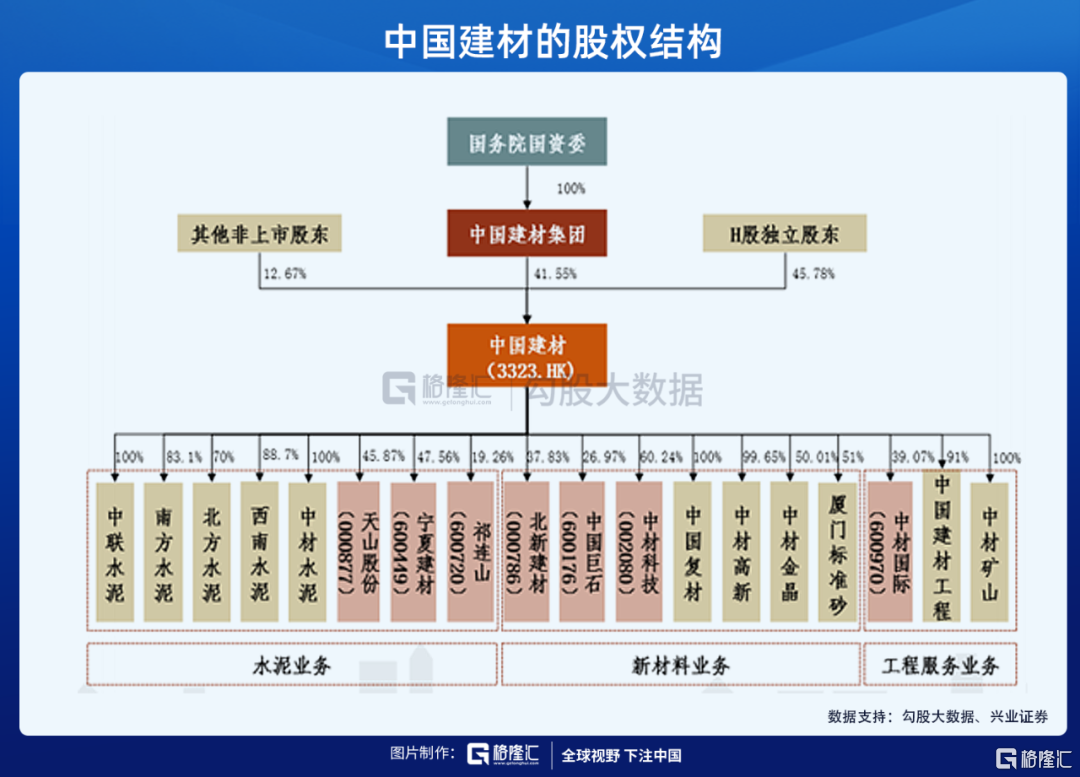

2012年,中國建材完成了華北、華東、東北及西南地區的產能佈局,分別由中聯水泥、南方水泥、北方水泥、西南水泥組成。4年之後,延續央企資源整合趨勢,中國建材與中材股份宣佈合併,中材股份業務區域主要分佈於中南與西北,從地域來看部分覆蓋地區與中國建材重合,於此埋下同業競爭問題的種子。

為解決這個問題,中國建材以位於西北新疆地區的天山股份入手,開始進行全國重組。從中國建材的股權架構來看,本次整合暫時將寧夏建材與祁連山剔除在外,除此之外的中聯水泥、南方水泥、北方水泥、西南水泥、中材水泥的股權以及中建材投資下屬水泥資產將一次性整合於天山股份旗下。

據中泰證券測算,本次重組後,天山水泥熟料產能有望增至3.5億噸/年,較之前產能提升10倍,超越海螺產能(2.1億噸/年)躍居國內產能規模首位。而隨着整合完成,天山股份也有望實現產能的全國覆蓋,新的水泥龍頭即將誕生。

隨着新龍頭的誕生,行業內部整合也將提速,現階段來看的話,水泥板塊的投資機會在哪裏呢?

02

竣工回暖,水泥板塊迎來拐點

從行業角度來看,水泥屬於房地產上游,其景氣度受房地產行業影響較大。此次疫情雖使房地產行業大量停工,但春節前後由於天氣原因原本就是水泥淡季,而近來受洪水影響較大的地區,未來也將迎來重建工作,總體來看,下半年水泥的需求較上半年會有較大提升。

從國家統計局數據來看,1-6月份,全國房地產開發投資6.3萬億元,同比+1.9%,1-5月份為-0.3%,呈明顯回暖趨勢。

具體細分地區來看的話,東部地區房地產開發投資3.4萬億元,同比增長2.3%,1-5月份為下降0.1%;中部地區投資1.2萬億元,下降4.8%,降幅收窄2個百分點;西部地區投資1.4萬億元,增長7.6%,增速提高2個百分點;東北地區投資2326億元,增長1.0%,增速提高0.5個百分點。對比來看,我國東部及西部地區在房地產端投資投入較多。

從水泥價格來看,本週全國水泥價格環比下跌0.4%,7月底降水較前期逐漸減少,水泥下游施工需求逐步回暖,但受高庫存壓力,部分高價區域水泥價格有所回落。從歷史價格來看,過去四年全國水泥均價在7-8月處於低點,9-12月迎來反彈,短期來看隨着強降水天氣的離去,未來庫存壓力緩解後,部分受降水影響較大的地區水泥價格將迎來恢復性上調。

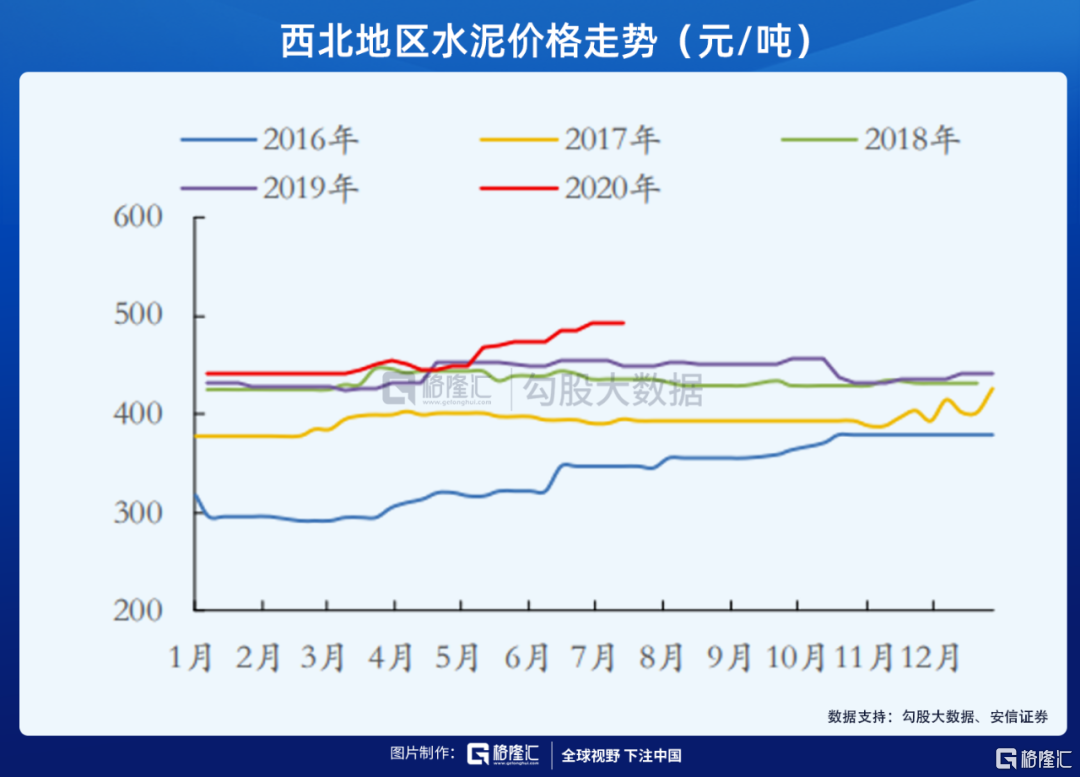

由於我國幅員遼闊,不同地區水泥價格受當地氣候等因素影響較大。分區域來看,儘管西北地區房地產投資同比提升,但由於仍處於雨季,施工需求無法全面釋放,水泥價格在短期內並無繼續提升的基礎。

對比來看,華東地區水泥價格正處於拐點。此前受降雨及洪水影響,施工需求下降,企業出貨情況較差,庫存積壓致水泥價格一路走低。隨着現階段雨水減弱,前期施工需求釋放以及重建需求的疊加,華東地區的水泥企業有望迎來量價齊升。

從長期角度來看,現階段水泥行業PE在9-10倍左右,從估值角度來看處於底部區間。隨着行業整合序幕的拉開,水泥行業集中度將繼續提升,同業競爭問題逐步減少,而通過供給側產能控制的加強,水泥定價有望趨於穩定,相關水泥企業將會受益,估值有望得到提升。

03

總結

短期來看,水泥價格本週逐步止跌,雨季的告別將迎來施工旺季的到來,水泥板塊將迎來量價齊升的局面。從地產投資投入與地區水泥價格來看,位於華東地區的萬年青、上峯水泥有望迎來反彈。而長期來看,水泥行業現處於估值底部,隨着中國建材水泥板塊重組開始,行業整合有望提速,集中度將進一步提升,除天山股份之外,水泥龍頭海螺水泥、華新水泥也值得關注。