機構:東興證券

評級:推薦

美東汽車是中國領先的豪華品牌汽車經銷商集團之一。公司從東莞起家,重點在二三四線中小城市佈局,主要經營的品牌包括寶馬、保時捷、雷克薩斯、奧迪和豐田。公司品牌的CR5高達98%,極高的品牌集中度利於公司與整車廠建立穩定的合作關係。

近年低線城市的豪車銷量份額增長率快於整體乘用車,豪華品牌整體下沉速度較快。我們認為主要有以下原因:

一線城市高企的房價削弱了消費者的豪車購買力;

三四線城市的高收入家庭數量增長較快,豪車的需求潛力大。

美東汽車抓住豪車滲透的增長紅利,佈局中低線城市。截至2019年底,公司豪華品牌在三、四、五線城市的門店數佔比為64%,近五年該比例均保持在六成以上。公司提前切入中低線城市的豪華車市場,既可以有效規避與一線城市豪華品牌經銷商集團的直接競爭,又可以藉着低線城市豪車市場增長的東風,把握先發優勢。差異化路線為美東汽車創造了較高的議價能力和較強的售後客户黏性,且售後業務利潤受新能源車的衝擊小。

“單城單店”策略有效保證了公司的稀缺地位。截至2019年底,美東汽車共有58家門店,其中32家門店為“單城單店”,佔全部門店數的55%。“單城單店”策略大大減少了公司在當地的同品牌競爭,可以有效提高自身議價能力。近年單城單店門店數繼續擴大,日後各新增門店相繼進入收穫期,將為公司提供確定性較強的新車銷售收入和售後服務收入。

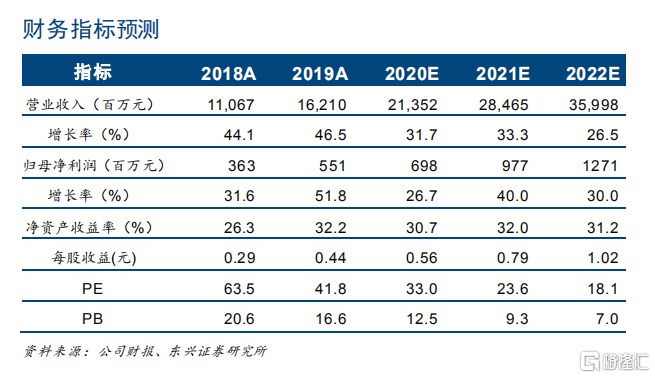

公司盈利預測及投資評級:我們預計公司2020-2022年淨利潤分別為6.98、9.77和12.7億元,對應EPS分別為0.56、0.79和1.02元。當前股價對應2020-2022年PE值分別為33、24和18倍。我們認為公司在低線城市佈局和單城單店策略具有先發優勢和壟斷優勢,極高的品牌集中度使其增長確定性更強,首次覆蓋給予“推薦”評級。

風險提示:乘用車銷量不及預期;汽車消費刺激政策實施效果不及預期。