機構:廣發證券

評級:買入

核心觀點:

預期國內電商業務恢復有力。我們預計 FY1Q21 阿里整體收入同比增長29%至1486億RMB,其中核心商業增長29%至1283億RMB。 (1)據統計局數據, 2020 年6月實物商品網上零售額累計同比增長 14.3%(推算單 Q2 同比增速約 21.5%) ;據郵政局數據,4-6 月快遞業務量同比增長 32%/41%/37%,“618”期間快遞量同比增長49%,Q2電商恢復趨勢明顯。 (2)Q2 線下實體銷售恢復速度有限,且6 月值電商旺季,商家或將更多營銷資源傾斜至電商平台。(3)參考 QM數據,4-6月手機淘寶 APP 的 DAU 同比增長 5182/7314/4421 萬; “618”平台大促活動或提高了消費者下單意願。基於以上三點,我們預計本季度CMR 同比+23%,佣金收入同比+18%。本地生活方面,同樣由於大多數到店業務尚未完全恢復,商家對線上流量有較深的依賴,外賣與同城零售方面可能回到較好的增長速度。

國際業務、文娛受疫情的負面影響仍在持續。由於海外疫情的持續,國際業務可能仍受到較多影響,預期海外收入增速的恢復將慢於國內。文娛方面,由於Q2院線仍未恢復開放,阿里影業可能拖累大文娛板塊。創新業務中,Q2 釘釘業務量依然較大,成本上漲而未進行貨幣化將繼續帶來較多戰略虧損,但幅度環比 Q1應有所收窄。

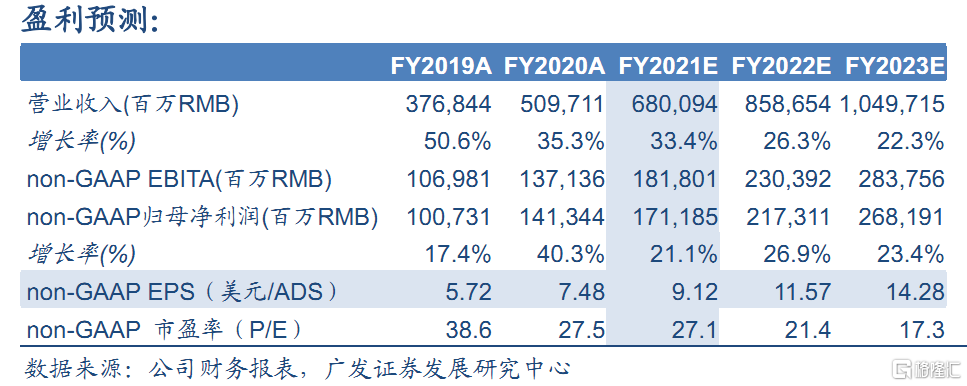

盈利預測及估值探討:短期來看疫情進一步放大了線上巨頭和線下實體差距,長期來看線上消費的體量有望超過線下,阿里巴巴作為電商龍頭,其基本盤的擴張、生態邊界的延展仍有充足空間。預計FY2021-2023,阿里巴巴收入分別為 6801/8587/10497億RMB,對應33.4%/26.3%/22.3% 增 長 ; non-GAAP 歸 母 淨 利 潤 分 別 為1712/2173/2682 億 RMB,對應 21.1%/26.9%/23.4%增長。我們對電商平台、國際業務、新零售、菜鳥、本地生活、雲計算、大文娛、戰略投資進行分部估值,給予美股 302.94 美元/ADS、港股合理價值293.62港元/股的合理價值判斷,均維持“買入”評級。

風險提示:競對投入激進、競爭加劇;戰略型業務虧損控制不達預期。