7月14日,大山教育(9986.HK)發佈公告,最終發售價已同意釐定為每股發售股份1.25港元,預計發售所得款項淨額約為2.038億港元。其中,根據公開發售初步提呈發售的公開發售股份已獲4.09倍的超額認購。

隨着近兩年教育公司上市潮的逐漸退去,大山教育是今年第一家在港交所成功掛牌的課後教育服務公司,同時也是繼卓越教育、思考樂教育後第三家區域性的中小學課後教育服務公司。有關數據統計,僅2019年,全國就有約1.2萬家的課後教育機構“倒下”,這主要是由於相關監管政策的趨嚴,從而淘汰了大量不合規的小作坊,使得行業分化更明顯,口碑、運營更成熟的機構獲得機會加速擴張,強者愈強的馬太效應顯現。同時,這也意味着順利上市的大山教育,已經歷經了行業“大浪淘沙”的洗禮,有望藉助資本力量進一步鞏固規模優勢。

招股書顯示,大山教育的歷史最早可追溯至1998年,公司在2000年成立了第一間自營教學中心,於中小學課後教育行業的運營經驗已經超過20年。目前,大山教育以”大山”、“御夫子”及“小數點”三個品牌提供中小學課後教育服務,並配合線上學習平台“學習8” ,對學校常規的英語、語文、數學及其它課程進行補充。同時,公司還以常規班、精品班以及VIP班的形式為學生提供以上學科,定位更加個性化的業務服務。

值得關注的是,雖然與卓越教育、思考樂為同一教育賽道的上市公司,大山教育較於另兩家公司卻又稍顯不同,主要體現有區域紅利及教學模式等方面的獨特優勢。

一. 河南省中小學課後教育服務商領頭羊,坐享區域性紅利

首先,不同於卓越教育、思考樂的業務“大本營”主要駐紮在經濟發達的沿海廣東省,大山教育的業務則是紮根於內陸的河南鄭州,並逐漸向外輻射。截至目前,大山教育擁有80間自營中心,其中79間均位於鄭州市,1間位於新鄉,自營教學中心的總面積達到59,625平方米,共有教室1,520間。此外,公司在除鄭州外的地區還有12名特許經營人,其中的11名均位於河南省內。

根據弗若斯特沙文報告,按2019年的報讀人次計算,大山教育是河南省最大的中小學課後教育服務提供商;按2019年的收入計算,大山教育是河南第二大中小學課後教育服務提供商,在河南省所有該類服務提供商中的市場份額為約2.5%,同時是鄭州最大的中小學課後教育服務提供商,所佔市場份額將近20%。

就表面上來看,河南的經濟較於廣東略顯遜色,但深入觀察就會發現,河南省目前的學生數量與重點大學錄取率之間的匹配度在全國是最低的,反而最能夠為中小學課後教育市場提供高質量的發展沃土。

2019年,河南省參加中小學教育的登記學生人數約為16,700,000名,佔中國總報讀人數的約9.6%,在中國31個省份中排名第一。同年,河南省約有110萬名的高考登記考生,在中國所有省份中位列第一,佔據了全國考生數量的十分之一。而在基數龐大的背景下,河南省高考人數的年複合增速依然很快,2017年至2019年達到約7.6%,明顯領先於全國前十位省份5.5%的平均增速。由此可見,河南省屬於中國中小學教育快速成長的特大型市場。

不過,儘管學生基數龐大,河南省於2019年高考中的一本大學的錄取率卻僅為12.5%,於全國28個省份中排名第26位,基本屬於墊底水平。龐大的考生數量及較低的重點錄取率迫使學生必須在學習上投入更多精力,進而有望推動中小學課後教育市場的高速發展。2019年,河南省的中小學課後教育的滲透率還僅約為27%,遠低於成熟省份50%至60%的水平(一線城市甚至高於70%),未來的挖掘潛力非常充足。

經濟方面,憑藉着龐大人口及陸上交通樞紐的優勢,河南省的GDP總量已經逐漸發展為中國內陸的領頭羊,並且GDP增速在2019年達到了7.0%,高於全國平均0.9個百分點。在河南經濟被按下“快進鍵”的當下,2014至2019年,河南省的人均教育開支年複合增長率高達9.0%,高於全國平均水平的8.6%,且未來這樣高增長的人均教育支出水平仍有望延續,以支撐中小學課後教育服務市場的潛力預期。

具體看省會鄭州的中小學課後教育服務市場,市場前五大參與者的收入份額共計約為63.5%,顯示該區域市場集中度較高,作為區域規模“第一把交椅”的大山教育可擁有顯著的品牌溢價,且在行業的整合淘汰及高速發展中容易搶佔到更多的市場佔有率。

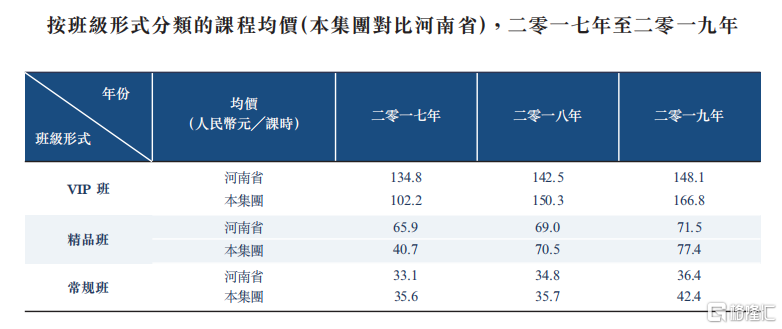

2019年,大山教育的VIP班、精品班及常規班的均價分別為166.8元/課時,77.4元/課時及42.4元/課時(人民幣,下同),分別高出河南省同類課程均價的12.6%、8.3%及16.5%,印證了大山教育較強的定價權。同時,2017至2019年度,大山教育的學生人數分別為41,000人、54,000人及63,000人,年複合增速為24.0%;學生報讀人次分別為137,225人、187,728人及248,134人,年複合增速為34.5%,品牌招生力也在逐漸走強。

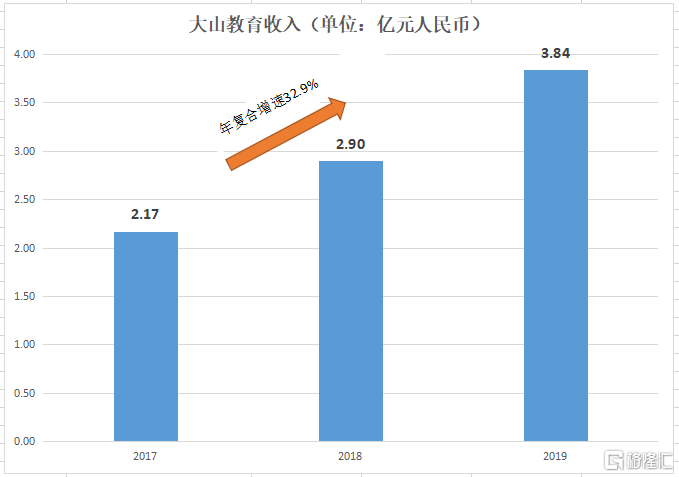

最後看到公司過往的收入情況。2017至2019年,大山教育的收入分別為人民幣2.17億元、2.90億元及3.84億元,年複合增速為32.9%。相比之下,卓越教育及思考樂期間的收入年複合增速分別為26.7%和37.5%,顯示了紮根於內陸河南的大山教育絲毫不遜色的區位成長紅利及龍頭效益。

二. 定位“OMO課後教育提供商”,教學模式高質且高效

今年疫情的爆發,讓整個線下教培行業意識到了OMO(Online-Merge-Offline)模式的重要性。據不完全統計,包括卓越教育、精鋭教育、樸新教育等的多家教育公司都已宣佈將OMO模式列為未來的主要戰略。有業內人士表示,在增量市場逐漸飽和的影響下,教培行業正在經歷從純線上及純線下到線上線下融合的OMO模式探索。同時,基於OMO混合式教育場景的全業務鏈數據驅動將會高效的取代簡單、重複的腦力勞動,從而釋放出教師在傳授知識的過程中發揮人類複雜決策、情感關懷、創新激勵等更重要的優勢。

不同於傳統的線下教培機構尚在摸索起步,早在2017年,大山教育就意識到了互聯網對教育價值釋放的重要性,並首度將實體課堂與線上教學相結合,推出了自主研發的線上學習平台“學習8”,使學生更廣泛及更容易地獲取線上輔導服務,實現教學內容標準化、教學服務個性化、教學進程可視化及教學研發數據化等業務競爭優勢。

具體而言,“學習8”融合了學生端、教學端、運營端為一體,打通了教研教學、教務服務、營銷推廣、運營管理、網課直播等教育行業線上線下全業務鏈。因此,大山教育所推出的在線課程,並不是機械地把課程從線下搬到線上,更重要的是通過科技創新完成了整個教學課前、課中、課後教學全流程的遷移,包括允許學生在線上作課前預習及課後鞏固、允許家長向老師提出教學反饋、允許公司通過平台對老師教學表現監控、允許學生教師間分享教材等,能夠更好地促進學生高效、科學地獲取知識,從而增強學生的黏性。

憑藉着線上教學的優勢,2018年,大山教育成為唯一獲得高新技術企業證書的中小學課後教育服務提供商。在招股書中,大山教育也明確將自己定位為“OMO課後教育提供商”,這在上市的教育公司中還是第一家,業務模式特質顯著。

除了先發制人的OMO教學模式外,截至2020年6月21日,大山教育還儲備有一個高學歷的研發團隊(183名員工)及總建築面積不少於6,100平方米的教師培訓中心(可供1,900名教師同時接受培訓),能夠全方面地滿足市場的需求。

在OMO模式及強大研發、教師團隊的驅動下,大山教育的課後教育服務不僅高質且高效。一方面,大山教育的品牌質量廣受市場認可,公司於2019年獲搜狐、騰訊大豫網及網易河南評為年度影響力教育品牌,獲鳳凰網河南頻道評為最具品牌影響力合作伙伴;另一方面,公司的盈利效率在行業中持續保持在頭部水平,2017至2019年度,大山教育的毛利率分別為43.7%、44.5%及44.2%,對比思考樂及卓越教育,大山教育的毛利率水平明顯領先,就2019年而言分別高出1.5及2.3個百分點。

值得注意的是,透過標準化及數字化的教學系統、可吸引更多學生及維持有利於學生的優質教學水準,大山教育表示憑藉可擴展的報讀人次及網絡,將逐步建立一個規模可觀的數據庫,以預測學生需求的變化並進一步提高公司的競爭力。

小結

據悉,大山教育此次IPO所得款項淨額的60.0%將用於擴展公司的業務及自營教學中心網絡,通過擴展全國(尤其是鄭州)進行有機增長;股份發售所得款項淨額30.0%將用於擴展公司的地理規模及於中國的業務規模;股份發售所得款項淨額10%將用作一般營運資金。憑藉着公司於河南省的區位優勢及龍頭效益,以及不斷擴張的佈局網絡,大山教育未來的盈利水平有望水漲船高。

2019年,大山教育共計實現淨利潤人民幣4,896.6萬元,若撇除上市開支的影響,經調整淨利潤則為人民幣5,953.8萬元,對應1.25港元的招股價市盈率約為15.4倍。