最近一段時間,房地產行業湧現出一股“上市潮”,港龍中國地產、祥生地產、大唐地產、實地地產、三巽控股、上坤地產等多家房企都已遞交招股書,紛紛劍指資本市場。

不過,“房住不炒”的宏觀調控主基調以及行業融資端依舊收緊的大背景下,能否成功登陸資本市場才是各房企未來發展的分水嶺。就拿房企融資來説,各房企融資利率的高低以及條件苛刻與否,不僅與房企自身的銷售規模、市場地位有關,更與房企是否上市有直接關聯。因此,對於那些已經成功上市的房企,在未來的全國化佈局、品牌影響力塑造、財務結構和質量改善等方面理應給予更多的期待。而在目前排隊上市的房企中,港龍中國地產就是這樣的一家典型房企。

根據最新消息,港龍中國地產已經在6月底通過港交所聆訊,現已面向全球招股,並預計在7月15日正式敲鐘上市。值得注意的是,港龍中國地產此次IPO引入兩名基石投資者,分別為Successful Lotus Limited及中逸資本,兩者分別同意認購4000萬港元。據悉,Successful Lotus Limited為聯交所主板上市公司恆基兆業主席兼董事總經理李家傑全資擁有。

基石投資者的引進,實際上是對港龍中國地產基本面、盈利模式和發展前景的肯定,尤其是李家傑在近年來多次以基石投資者身份參與到多家知名公司的IPO中。其參與的奧園健康、燁星集團和中手游上市首日分別錄得漲幅21.58%、10.26%和2.12%;而在上市至今,奧園健康和中手遊股價已經累計上漲128.5%和36.06%。

(奧園健康股價走勢,資料來源:Wind)

(中手遊股價走勢,資料來源:Wind)

當前的房地產行業競爭愈發激烈,馬太效應的凸顯讓房地產市場集中度呈現上升趨勢。但對於港龍中國地產來説,從發軔於常州到紮根長三角,短短13年間,公司就從名不見經傳到躋身房企百強。如今上市在即,得以藉助資本市場的港龍中國地產又將為投資者帶來一個怎樣的故事?

一、快速成長中的百強房企

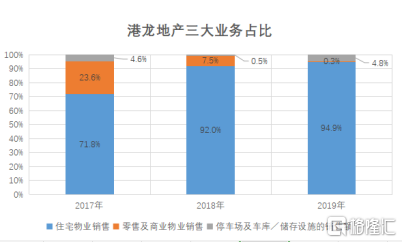

港龍中國地產是一家位於長江三角洲地區的房地產開發企業,於2007年成立於常州,目前總部設於上海,並實現了對長三角地產的戰略性覆蓋。資料顯示,港龍中國地產專注開發及銷售主要作住宅用途並附帶相關配套設施的物業,包括商業單元、停車場及配套區域。根據招股書,住宅物業銷售是港龍中國地產主要收益來源,2017-2019年,住宅物業銷售佔公司收益總額的71.8%、92.0%、94.9%。

(資料來源:招股書)

據招股書數據,以2019年已售的合約建築面積計,港龍中國地產在中國住宅物業市場的物業開發商中排行第83名,排名進一步提升。雖然港龍中國地產在百強房企中排名並不靠前,但公司近年來業績增速非常快。2017-2019年,港龍中國地產物業開發及銷售收益分別為4.34億元(人民幣,下同)、16.60億元、19.78億元,複合年增長率為高達113.5%;同期,港龍中國地產實現淨利潤分別為3280萬元、3.32億元及4.70億元,複合年增長率高達278.6%。

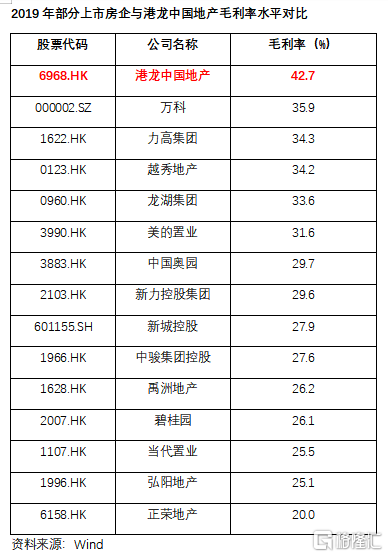

除了規模迅速攀升之外,港龍中國地產業過往三年的業績增長也離不開盈利能力的大幅提升。2017-2019年,港龍中國地產分別實現毛利率21.9%、30.8%和42.7%。在行業利潤率下滑的大背景下,港龍中國地產的盈利能力要明顯高於行業平均水平。

(資料來源:招股書)

港龍中國地產毛利率的提升有多方面因素:首先是公司在往績記錄期內交付的物業土地是在2016年土地成本價格上漲前所收購,由此導致成本相對較低;另外港龍中國地產在2019年兩個產生收益的主要項目交付的物業包括聯排別墅,其中部分物業又以精裝交付,由此導致項目具備較高的利潤率。

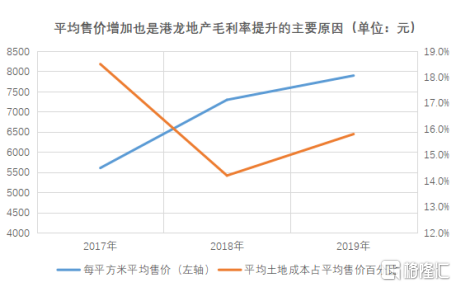

往績記錄期間,港龍中國地產交付的物業平均售價增加也是毛利率提升的主要原因——數據顯示,2017-2019年港龍中國地產每平方米平均售價由5603元增長至7894元,平均土地成本佔平均售價百分比則由18.5%優化至15.8%。隨着港龍中國地產順利上市,以及業務佈局的日臻成熟,預計未來公司毛利率將保持穩定水平。

(資料來源:招股書)

二、深耕長三角,544萬平方米土地儲備保障未來發展

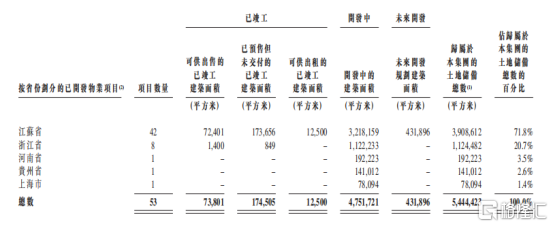

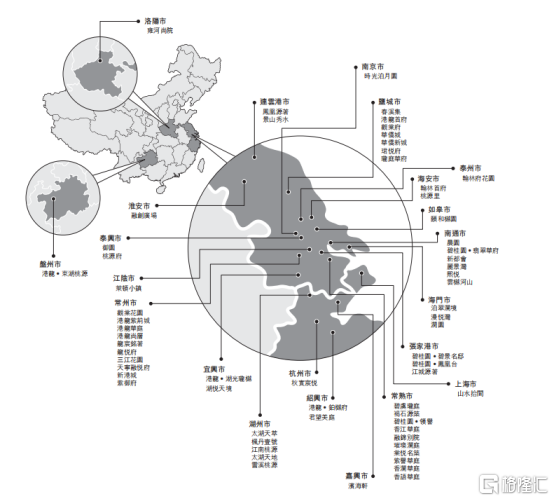

根據招股書,港龍中國地產具有多元化的項目組合,截至今年3月底,公司於22個城市擁有由附屬公司、合營公司、聯營公司所開發的64個項目。同時,港龍中國地產總土地儲備為544.44萬平方米,包括已竣工物業可銷售及可出租建築面積26.08萬平方米,開發中物業總建築面積為475.17萬平方米,以及持作未來開發物業總建築面積43.19萬平方米。

(資料來源:招股書)

作為源於香港的房企,港龍中國地產在發展初期主要專注在江蘇省內發展;2017年才正式走出江蘇,佈局浙江湖州、上海、安徽等城市;2018年加速在上海、杭州等一線和強二線城市拿地。在佈局邏輯上,港龍中國地產以城市羣邏輯進行區域佈局,深耕長三角地區。在上述64個項目中除了有2個項目位於盤州和洛陽外,其餘62個項目均位於長三角區域。其中有10個項目位於常州,10個項目位於常熟,6個項目位於南通,江蘇和浙江兩省的土儲佔比高達92.5%。

(資料來源:招股書)

數據顯示,長三角地區在全國19個城市羣中人口、面積、經濟總量均為最高,而且隨着2019年5月《長江三角洲區域一體化發展規劃綱要》正式發佈,以及在2018年上升為國家戰略,長三角一體化發展進入新的階段,對於深耕長三角區域的港龍中國地產來説,無疑是一次重大的發展機遇。而正是由於公司過去前瞻性的戰略佈局,2017-2019年每平方米土地使用權僅為1035元、1037元和1251元,質優價廉的土地資源也為港龍中國地產未來業績增長充分打開提升空間。

值得注意的是,在今年4月,港龍中國地產首次進入安徽省並落子蕪湖,完成在全國23個城市的深度佈局,同時也意味着港龍中國地產在長三角區域的業務佈局進一步完善。

資料顯示,該地塊總面積33928.3平方米,位於蕪湖縣濱湖大道以南、火龍崗路以西,且位置緊臨濱湖大道南、火龍崗路主幹道,交通位置十分便利,短時間內就能到達商合杭高鐵灣沚南站(在建)、蕪宣機場(在建)等重要交通樞紐。此外,該項目不僅近鄰蕪湖縣南湖公園,還有徽商銀行、南湖國際大酒店等商業配套。在教育資源方面,項目周圍靠近縣一中、南湖學校、蕪湖技師學院等。隨着周邊配套的日益成熟,預計該項目也將帶來較大的增值潛力。

(2001號地塊示意圖)

三、加大與知名開發商合作,優勢互補

在深耕長三角區域集中佈局的同時,2015年,港龍中國地產受到與碧桂園合作的啟發,以及憑藉自身過硬的產品力、優秀的服務力以及在二手房市場上出色的溢價能力,開始逐步探索與其他大型知名房地產開發商合作的機會。

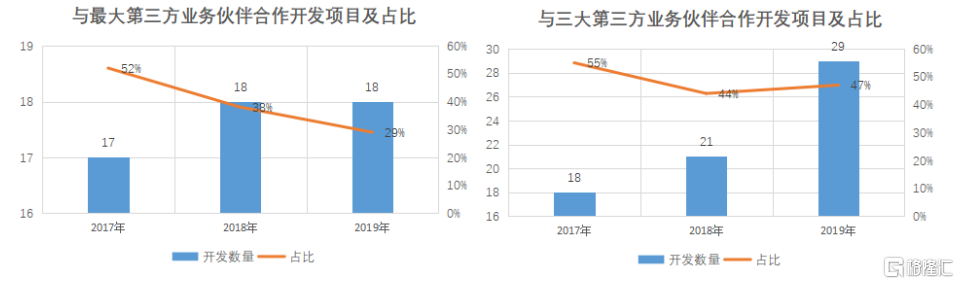

根據招股書,港龍中國地產在2017-2019年與最大第三方業務夥伴合作開發的物業項目數量分別為17個、18個、18個,分別佔公司物業開發項目總數的52%、38%及29%;同期與公司三大第三方業務夥伴合作開發物業項目數量為18個、21個、29個,分別佔公司物業開發項目總數約55%、44%及47%。截至2020年3月底,港龍中國地產64個項目中合作項目共計49個,公司合作伙伴的名單中不乏碧桂園、萬科、融創、中南、正榮、弘陽等知名開發商。

(資料來源:招股書)

合作開發是目前房地產行業中比較流行的開發手段,而隨着近年來房地產行業增速放緩、政策持續收緊,合作模式越來越受到房企的青睞。對於港龍中國地產來説,通過合作開發不僅可以較好地利用第三方業務夥伴的本地人脈網絡、市場情報以及當地政府政策及法規,還可以聯合第三方合作伙伴為項目投入資金,減輕土地招標方面的現金流壓力的同時,還可以降低在物業開發項目資本投資及開發成本中所佔份額,參與更多的物業開發項目並實現風險分散。

而隨着港龍中國地產第三方業務數目的穩步增加,公司與最大業務夥伴的項目比例穩步下降,也由此降低了對最大業務夥伴過於依賴的經營風險。

4月18日,港龍中國地產在紹興開發的“君望美庭”線上首開,據瞭解,該樓盤200套房源28秒即售罄。而隨着港龍中國地產深耕長三角,戰略性拓展華中地區等新市場,港龍中國地產獨特的開發模式有望得到進一步延續。

(君望美庭效果圖,資料來源:安居客)

四、結語:小房企也有大空間

2020年,伴隨着“房住不炒”的主基調,房地產行業洗牌加劇,之前的“大魚吃小魚”逐漸過渡到現在的“大魚吃大魚”。激烈的競爭在某種程度上也意味着格局變化的可能性——數據顯示,僅僅在過去10年,中國TOP30房企的名單就換了20家,例如新城控股、旭輝集團、佳兆業等房企就不斷抓住機遇,實現規模和業績的後來居上。

對於港龍中國地產來説,在發展初期就深度佈局長三角地區顯示出公司管理層頗具前瞻性的經營視野,近年來的業績的高速成長在同等規模的房企中也並不多見。接下來,如何藉助資本市場突破融資瓶頸,進一步實現規模化發展是港龍中國地產在上市後需要考慮的問題。如果港龍中國地產未來能夠有效利用好資本市場所賦予上市公司的定價功能和融資功能,加之公司“深耕長三角,佈局全中國”的戰略,實現千億銷售規模或許也只是時間問題。