6月22日,電視劇發行企業力天影業(09958.HK)正式在港交所掛牌上市。截至當日收盤,該公司的股價報收1.59港元,較發行價下跌超三成。

而據力天影業公告,無論從劇集總集數、時長,還是收益來看,該公司始終位於行業上游水平,按播出的已發行電視劇總集數計,公司以約6.9%的市場份額排名第1;按製作的電視系列劇小時數計,公司以約0.9%的市場份額排名第6;按自電視劇市場賺取的收益計,公司以約0.31%的市場份額排名第15。此外,公司公開發售已獲適度超額認購,相當於香港公開發售項下初步可供認購的750萬股的約11.65倍。

從邏輯上來説,公司為業內領先企業,投資者前期也表現出一定投資熱情,不至於上市首日大幅破發至此。筆者以為,這種現象或與近日港股影視版塊再度回調、明星企業赴港吸走多數市場關注有一定關聯,存在市場錯殺的可能性。

並且,上市首秀不會是長期投資價值的佐證。最終,新股的長期投資邏輯還是需要回歸基本面,應當重點關注公司上市之後的增長前景。

一、電視劇行業率先回暖,生存環境邊際改善

市場對於優質影視作品的需求是一直存在的,如今,隨着疫情得到有效控制,停擺數月的影視行業迅速進入頑強恢復期。

其中,電視劇業受到的衝擊相對電影行業又明顯較小,目前已率先回暖。背景之下,今年劇集市場競爭者們的“彈藥輸出”比往年更加猛烈。據市場不完全統計,目前在拍及剛開機新劇數量已逾30餘部,劇組數量及規模均已超越去年同期水平。劇集製作中,還出現人手不夠,各大劇組爭搶燈光師、攝像師等現象。

同時,在早前疫情的影響下,影視劇行業供給端已被加速出清,馬太效應由此顯現。這次黑天鵝事件,反而將助推資金充沛、抗風險能力較強的頭部企業發展。那麼也意味着,力天影業在該階段,有機會順勢“彎道超車”。

另外,我們看到,2020年疫情發生後,影視公司首份季度預告,表現出不同生存狀態。在所謂“影視寒冬”中,電視劇公司業績意外走高,相對於2019年Q1實現不小的提升。

種種現象表明,電視劇行業自2018年下半年起,歷經抵制天價片酬、税務審查、題材限制、劇集“瘦身”、疫情防控等等打壓後,行業供給已顯著收縮,積壓劇、商譽虧損等問題開始得到部分緩解。可以説,2020年的電視劇行業,尤其是頭部電視劇公司的生存狀況已經有所改善,漸入深度調整週期的後半場。

二、過往財務亮點突出,盈利能力強中帶穩

另外,從力天影業過往三年的整體業績來看,其表現出了穩健、可持續的基本面。

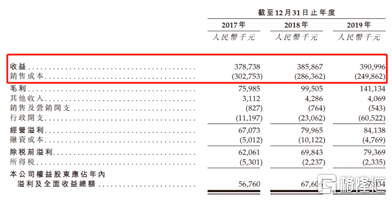

招股書顯示,2017-2019年,力天影業分別實現營收為3.79億元、3.86億元及3.91億元,呈現逐漸遞增趨勢。同時,對應財報期內,公司銷售成本連續下降,於近兩年則分別實現了同比5.41%、12.75%的下降,佔總營收比於2019年下降至63.9%。

(來源:招股書)

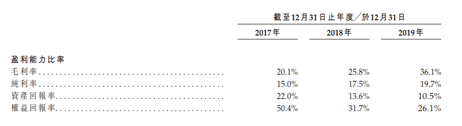

體現到綜合盈利能力上,2017-2019年,力天影業毛利率、淨利率同樣實現穩定的逐年增長,毛利率分別達到20.1%、25.8%及36.1%;淨利率分別達到15.0%、17.5%及19.7%。淨利潤方面,分別為5676萬元、6760.6萬元、7703.4萬元,達到16.5%的複合年增長率。

(來源:招股書)

除此之外,力天影業近年資產負債率連年下降,由2017年底的51.6%下降至2019年底的17%;最新報期,公司經營活動現金淨額正式轉正為1.08億元,年末現金及現金等價物規模大幅增長至8174萬元。

總的來説,力天影業的過往財務表現不俗,資產質量向好發展。趨勢之下,尤其體現出公司業務模式、盈利水平,強中帶穩的特性。

三、電視劇版權儲備豐富,網絡劇市場佈局見效

關於電視劇發行企業的未來,重點看版權儲備及市場佈局。

力天影業發行及製作的電視劇類型,主要涉獵歷史紅色、軍旅、家庭倫理、都市青春等多種題材。2017-2019年,公司累計發行超過120部電視劇;截至最後可行日期,公司投資製作七部電視劇及一部網絡劇,並在其中擔任執行製片人。整體而言,具有相對豐富的業務儲備。

另外,近年IPTV(網絡電視)用户規模逐漸擴大,截至3月末,IPTV用户規模已遠遠超過同期有線電視用户規模。由此,意味着網劇紅利期或加速到來。而在這一浪潮中,力天影業已實現前瞻性佈局,並首戰告捷。

於2019年開始,力天影業就已與在線媒體平台合作,製作公司首發網絡劇《酋長的男人》。今年5月28日,這部網劇正式播映,上線首周就實現播放量破億佳績,問鼎貓眼全網熱度榜單、骨朵熱度指數排行榜榜首。經濟效應而言,據公司招股書披露,預期截至2020年底,《酋長的男人》將為公司帶來2358.5萬元的營收增量,固定回報投資年利率,將介乎15%-20%。

綜上,力天影業的第三大業務方向——網絡劇製作已實現商業化,且效益可觀。未來,公司的盈利增長模式很可能會從買斷劇+自制劇雙輪驅動,演變為更加多元、可靠的“三輪驅動”。因此,力天影業上市後的業績前景仍值得看好,投資前景或也有隨之向好的可能。