作為全球最會賺錢的公司,蘋果硬件產品暢銷全球,要問蘋果最賺錢的業務是什麼,相信很多人會不假思索地回答是手機、電腦、Ipad這類3C業務,但實際上,蘋果最賺錢的領域是蘋果的系統和軟件,這才是硬件巨頭背後真正核心的軟實力、競爭力。

伴隨萬物互聯時代的到來,傳統彩電行業也正走向一個新的路口,硬件是重要支撐,但核心競爭力一定體現在軟功夫上。創維酷開系統佈局內容服務打開了這樣一扇天窗,並逐漸成為公司未來發展的重要引擎。

01

OTT行業百億獨角獸

深圳酷開網絡技術有限公司(以下簡稱酷開)是創維集團控股子公司,成立於2006年,是國內最早專注智能電視內容運營,以電視為入口的智能家居平台。公司曾先後獲得愛奇藝、騰訊、百度等互聯網巨頭戰略投資。當前酷開擁有四大核心股東,其中創維佔股56.79%,百度佔股11%,騰訊佔股4.13%,愛奇藝佔股4.13%。

酷開處於OTT行業。OTT是第三方服務商通過互聯網向用户投放服務的一種商業模式,其最典型的場景則是智能電視。作為一種新興的媒介平台,OTT是互聯網發展成熟並與電視融合的產物,其在全場景覆蓋、營銷精準化等方面擁有天然優勢,當前整個行業也在快速發展。據奧維雲網預計,2020年以智能電視為核心的大屏生態市場規模將達到6300億元,行業前景可謂巨大。

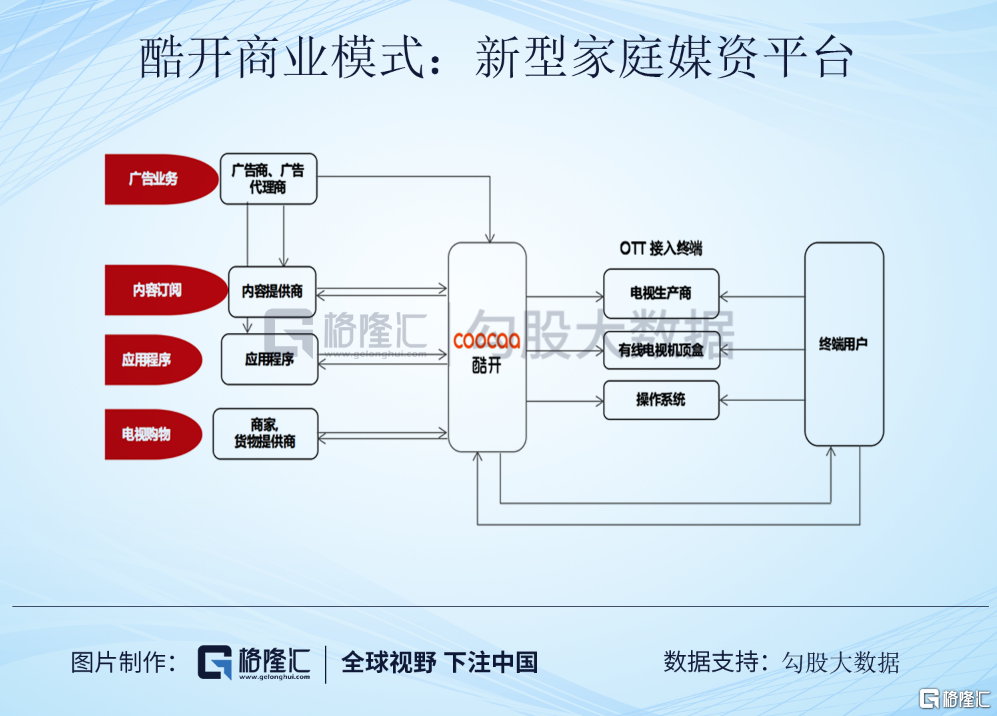

酷開公司紮根於OTT領域,以互聯網為載體,通過酷開系統為成千上萬家庭提供影視、廣告、教育、體育等內容服務。截至2019年底,創維酷開累計激活用户達4430萬,國內市場佔有率位居第一,智能終端月活躍量達2500萬,已發展成為OTT行業內估值近百億的獨角獸企業。

值得注意的是,酷開除了獨佔創維電視機品牌以外,其還在為飛利浦、松下、熊貓等國內外電視機品牌提供全方位的系統支持,實現了多品牌終端覆蓋。一個個終端的背後,是一個個實實在在的家庭內容服務的流量,沒有什麼比這樣一塊大屏幕更好的切入到每個家庭消費者之中了。

內容營銷成為酷開的核心價值,其透過線上互聯網平台的數據與線下多終端數據的打通,實現完整的用户畫像,為用户匹配更為精細化的用户標籤,結合用户體驗精準觸達用户。試想,當電視劇男女主角在一場大雨中浪漫過後,女主角感冒之際,屏幕右下角切入某款感冒藥內容營銷,是不是毫無違和感,又能直抵消費者內心,達到內容營銷與客户的情感共鳴。類似這樣的創新營銷方式,正不斷提升酷開系統的商業價值。

(OTT行業創新營銷方式)

同時,智能大屏打破以往傳統電視直播為主的模式,打開了家庭娛樂生活的新可能,依賴規模龐大的家庭用户羣體,提供互聯網服務內容和服務的企業或平台都將有機會獲得巨大的商業價值。酷開系統猶如修了一條高速路,一頭連接着家庭消費者,而另一頭則是內容提供商,服務提供商。不論是視頻、遊戲娛樂、購物種種,所有的通行者都將需要路過這條高速路,並收取相應的基礎服務。

酷開給自己的定義是,新型家庭媒資平台。透過體系化的平台,酷開發揮其強大的入口優勢,鏈接各類優勢資源,實現整個智能家庭內容服務的良性循環,也有效反哺自身不斷做強做大。

02

“大屏+大內容”,深度打造新型媒資平台

作為一個基礎平台,酷開首要發力的,必然是內容端。通過整合內容、篩選內容、藉助消費者畫像實現千人千面的內容,透過多精準的內容優勢聚集消費者。與此同時,公司也在積極的創造內容,不斷豐富整個內容生態。

電視大屏背後,內容是核心要素,決定着消費者對大屏的依賴程度。面對這個內容紛繁複雜的互聯網時代,如何讓優質的內容吸引消費者駐足,是所有內容平台包括OTT企業都需要深度思考的關鍵,尤其是面對用户需求多樣化。因此,平台最佳的策略是,既能滿足消費者多元需求,又要保證質量,形成高粘性消費羣體。

一方面酷開藉助騰訊、愛奇藝、優酷等戰略合作方,為用户帶來充裕的內容資源,但另一方面,酷開並不完全依附於這些平台,而是積極打造優質內容,撬動內容生態價值鏈,反哺自身商業化運營空間。自2017年以來,酷開先後出品了《寶塔鎮河妖2絕世妖龍》、《黃飛鴻之怒海雄風》等一系列網絡電影,還協助推廣了《虎膽追兇》、《刺殺蓋世太保》等知名院線大片,獲得了業內外的廣泛認可。

作為OTT行業突圍的引領者,酷開藉助人工智能等新興技術,正在快速推動大屏商業化的進程,進一步拓寬自身的成長邊界,掌控更多的線下資源。

如果説體量與規模是衡量OTT1.0時代企業價值的關鍵,那麼進入到OTT2.0時代,能否掌控消費者的核心需求,能否為品牌方帶來真實的價值,則是考量企業價值的核心所在。這也需要行業參與者不但能夠擁有龐大的用户規模,掌控海量線上、線下流量資源,還能借助核心技術和數據資源,創造合作雙方的投放效益和附加值。

03

從“硬”到“軟”,創維酷開在轉型升級中不斷質變

自2016年以來,創維集團加快實施轉型升級發展戰略,努力實現從製造業向服務業、從硬件向軟件、從終端向系統的轉變。而酷開的發展正是創維從“硬”到“軟”的最好詮釋。

從酷開創業開始,不斷加強系統的研發和升級。2016年以來,研發團隊人數從最初的102個人,快速提高到2019年的197人,佔到公司總人數的46%,2019年研發投入佔營業收入比重12.4%;截止2019年,公司累計申請專利二百餘件、累計授權專利一百餘件。

透過這一系列數據不難看出一個初長成的獨角獸企業對於技術的執念,實際上酷開的這種基因與母公司創維其實是一脈相承的,創維集團在研發上也一直不遺餘力,過去三年複合增速維持在20%,高於整體營收的複合增速。

“軟”實力大幅增強,使酷開呈現與互聯網科技企業趨同的業績爆發式增長。2019年創維集團財報顯示,在酷開系統的互聯網增值服務方面,其年度收入達8.26億人民幣,較上年度的5.50億大幅增長50.2%。而根據酷開方面的數據顯示,進入2020年,從1月至今,酷開電視GMV同比增長200%以上,並佔領京東、天貓、蘇寧三大電商平台增長率第一的位置。考慮到近年來整個智能電視銷售增長並不景氣,甚至已經出現連續兩年下滑的大環境,酷開仍然逆勢取得亮眼的成績,也足見其硬核競爭力所在。

04

結語

今年疫情影響之下,宅居經濟站上風口,生活方式“雲端”化驅動線上經濟進一步深化,內容營銷主對OTT的信心和認可度進一步提升,雖然在價格體系、渠道規範等方面使得OTT市場有待進一步完善,但隨着5G、人工智能技術的發展,OTT大屏作為新媒體形態的價值以及內容營銷精準觸達能力都將會有更進一步的突破與升級,整個行業也將藉此進一步打開新的想象空間,前景可期。

從酷開快速成長的步伐和對OTT行業的深度把控,不難看出,酷開最近一輪投資估值達到近百億並非偶然。如若以用户數量為維度,按照互聯網科技公司的估值來計算,當前,騰訊控股的市值為5355億美元,年度活躍用户數在10億,每用户市值為533美元;京東的市值為867億美元,年度用户數在3.62億,每用户市值為240美元。在此,僅以京東的每用户市值240美元算,假設酷開年度活躍用户以1000萬計,估值也將達到24億美元,將近170億人民幣。

當前,資本市場也一直較為關注酷開從創維的體系中分拆出來獨立上市。如果單從資本角度而言,未來伴隨酷開的分拆上市,對於創維和酷開的估值都將帶來雙重利好。

實際上早在去年3月,我們就注意到關於酷開分拆的信息,我們相信創維酷開的分拆有助於其更靈活的運作,不受原有體制及架構的制約,在這個充滿潛力的產業進一步創造新的可能;同時,酷開作為內容服務運營商,在創維“5G+AI+終端”產業引領下,定將邁上一個更新、更高的階梯。