機構:第一上海證券

評級:買入

目標價:0.80港元

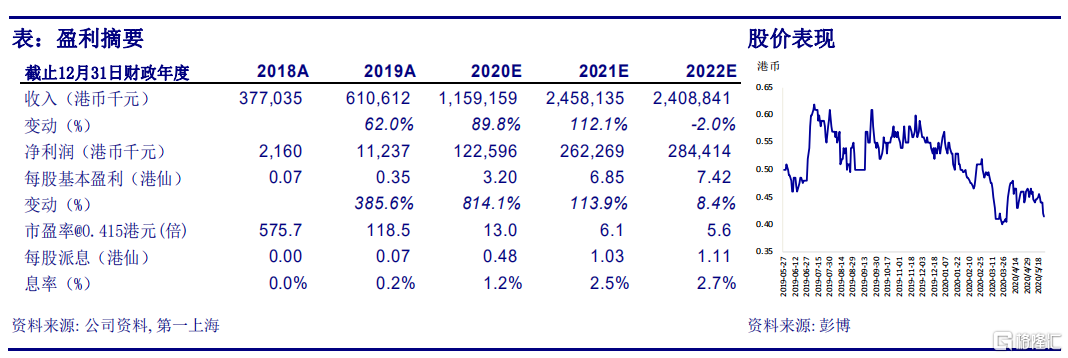

專注科學母嬰照護的月子中心優質龍頭,正處行業高速增長期:愛帝宮於 2007 年在廣東深圳成立,為國內月子中心龍頭企業,涵蓋月子中心及母嬰相關增值服務。2019 年深圳愛帝宮實現高速增長,營收同比增長高達 52%至 6.58 億港元,淨利潤同比增長高達58%至 1.05 億港元;2016-2019 年收入及淨利潤複合增長分別高達62.3%及 92.8%。考慮到目前國內月子中心市場滲透率僅達 5%左右,處於行業高速發展初期,2019-2025 年中高端月子中心市場複合增速有望達 23.9%,預計 2025 年月子中心市場規模有望突破 280 億元。

深圳月子中心市佔率第一,品牌優勢明顯:作為早期立足於深圳最優月子中心市場的企業之一,愛帝宮憑藉優秀口碑及高質量服務穩居國內市場領先地位,佔全國市場份額的 4.3%,佔深圳月子中心市場份額的 31.0%,領先後者 17.6pp,且剩餘排名前四機構合計僅佔市場 23.1%,品牌優勢明顯,隨着市場滲透率的穩步上升,有望實現高速增長。

高度標準化運營體系加速門店擴張,有望持續快速成長:公司擁有專業培訓團隊及完善的培訓體系,已建立 9 大月子照護服務體系,涵蓋 1300 餘項操作要點,高標準化運營體系加速月子中心擴張速度,成功實現門店異地快速複製,有望維持行業領先地位。

平均單房年盈利持續上升,預付費模式造就強勁現金流:公司平均單房盈利持續穩步上升,2019 年平均單房年盈利同比上升 14.0%至 24.10 萬港元,淨資產收益率高達 38.6%,我們認為公司未來盈利水平有望維持高增長態勢。除此,公司月子中心服務需提前 3–6 個月預訂並支付 30%的合同訂金,且入住當天付全款,我們認為預付費模式造就公司強勁現金流,將保障擴張計劃順利進行。

目標價 0.80 港元,首次評級買入:考慮到愛帝宮為首家母嬰健康行業上市公司,且擁有較強抗週期能力,我們採用 DCF 估值法,假設 WACC 為 10%,永續增長率為 1%,綜合月子中心擴張計劃,測算得出合理估值為 31 億港幣,目標價 0.80 港元,對應 2020 年 25 倍市盈率,較現價有 92.7%上升空間,首次評級為買入。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)