機構:海通證券

評級:優大於市

投資要點:

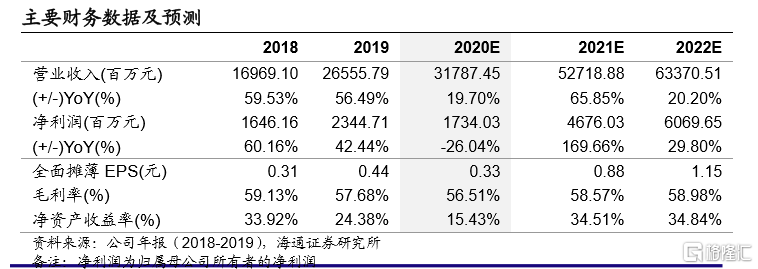

靚麗的業績與市場表現。海底撈是全球領先、快速增長、主打火鍋的中餐品牌,我們於2018年12月發佈報告《厚積薄發,火鍋龍頭進入發展快車道》,2019年收入和歸母淨利各增56%、42%,2015-18收入和歸母淨利CAGR各43%、82%(剔除收購少數股東權益cagr為59%)。上市至2019年底市值累計漲76%至1659億港幣,顯著跑贏恆指(漲1%);2020年以來即便受新冠肺炎疫情影響仍漲11.5%,優於市場(跌15.5%)。當前時點,我們基於海底撈近2年的開店與運營表現,重新回顧公司增長潛力。

高運營效率基礎下,拓店持續超預期;同時店齡結構變化有望驅動高增長。(1)1994年首店開業,2014年門店數突破100家,至2019年底增至768家。餐飲市場中火鍋佔比14%位居第一,有廣闊的連鎖擴張空間。公司通過“連住利益鎖住管理”的理念保證人才供給,同時強品牌力保障物業獲取能力,在購物中心繁榮發展並零售餐飲化的趨勢下(預計2023年將超過7000家),進入其中1/2對應空間3000家以上。(2)店齡結構變化有望驅動高增長。測算2018年同店、次新店、新店單店收入各5590/4518/1459萬元,餐廳層面經營利潤各1565/1014/0萬元,對應利潤率各28%、22.4%、0%。由於海底撈加速開店始於2018年(16-19年淨增店比例各21%、55%、71%、65%),而同店基本為2年期門店,因此2020年起海底撈同店數量將顯著增長且其在餐廳總規模中佔比提升(2016-22年間同店數量佔比各58%、46%、31%、30%、39%、57%、70%)並貢獻收入端高速增長及盈利能力提升。

管理理念獨特,重視技術打造現代而高效的新餐飲企業。(1)管理:扁平化的組織及師徒制將公司與門店、門店與門店、門店與員工之間利益鎖定,優化單店效率的同時保障優質的規模增長與創新。此外公司加強科技投入,我們認為通過智慧餐廳打造智慧服務、智慧運營、智慧生產,公司有望在信息化自動化、人工智能及食品科技領域持續突破。(2)我們測算2019年海底撈坪效約6.5萬元,遙遙領先;且高坪效攤薄固定成本,2019年海底撈、呷哺呷哺、九毛九租金折攤佔收入比各8%、18.1%、13.4%。同時,人力是成本更是資本。2019年海底撈員工成本率30.1%、員工平均工資7.8萬元/年,均顯著高於同行,但從人力投入產出看,海底撈人效25.8萬元、人效扣除工資後18.1萬元,均顯著領先。2019年公司ROE24%,位於行業領先水平。

盈利與估值。預計2020-22年歸母淨利各降26%、增170%、增30%,對應EPS各為0.33、0.88、1.15元/股;按2021年40-50倍PE及20-25倍EV/EBITDA,計算合理價值區間47.1-48.2港元/股;同時採用DCF估值方法測算EV2546億元,計算股權價值2567億元,對應每股價值為52.9港元。綜合以上計算合理價值區間47.1-48.2港元/股,給予“優於大市”評級。

風險提示。餐廳拓展不及預期、疫情影響超預期、食品安全風險。