5月8日,新高教集團(2001.HK)發佈公告,宣佈收購河南學校舉辦者河南榮豫的全部權益。這也是繼2018年10月8日新高教完成收購河南榮豫及河南學校55%的股權後,再一次對河南學校發起的股權交易,體現了公司決心持續滲透高等教育高增長區域的既定戰略。

河南學校是有何獨特之處,能夠吸引到新高教一年多後又再追加投資呢?我們主要從區域環境因素及學校本身質地兩個方面來探討。

一.河南省是高考生源全國之最,高等教育資源卻相對緊缺

先説説河南學校所處環境帶來的優勢。就高等院校而言,學校的生源吸引力及學費定價力無疑是未來最關鍵的增長動力。

1.區域生源吸引力

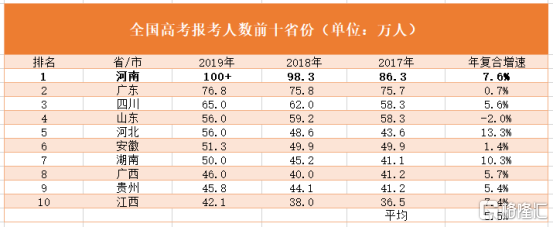

2019年,全國高考人數呈現爆發式增長,首次突破千萬人次,達到1,031萬人,為近年最高。其中,河南省作為人口大省,自然也持續擔當着高考大省的角色,同年高考報考人數逾100萬人,佔了全國考生數量的十分之一。

據公開數據統計,河南省近三年來的高考人數一直為全國之最,2019年甚至超過第二名的廣東逾23萬人。在基數龐大的背景下,河南省高考人數的年複合增速依然很快,2017年至2019年達到約7.6%,明顯領先於全國前十位省份5.5%的平均增速。未來幾年,預計河南省高考報名人數仍將持續保持高位,為河南學校提供持續發展的生源基礎。

同時,雖然河南省高考生源全國第一,但高等教育毛入學率卻較為落後,2018年毛入學率為45.6%,低於全國的平均值48.1%。考慮到中國即將由高等教育大眾化階段進入普及化階段,在政府的積極推進下,河南省高等教育的毛入學率計劃在2020年提升至約50%,繼續為區域內的高等院校輸送充足的生源。

2.區域學費定價力

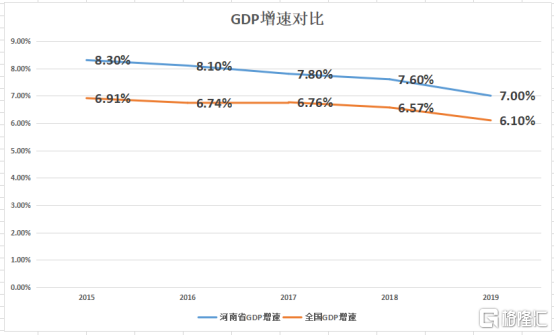

河南省高考生源的高速增長,主要是依附於該省強勁的經濟增長力。憑藉着龐大人口及陸上交通樞紐的優勢,河南省的GDP總量已經逐漸發展為中國內陸的領頭羊。同時,2015年至2019年,河南省的GDP平均增速為7.8%,高出全國平均水平1.1個百分點,年內居民支配收入和消費增速又再高於經濟增速。

不斷進步的居民經濟消費實力,也意味着隨着教學質量的提升,區域內高等院校的學費定價權也將越來越強。

最後值得一提的是,河南學校位於的洛陽市是河南省的第二大城市,卻僅有4所高職院校,高校資源相對匱乏。被新高教全資收購的河南學校是洛陽市唯一一所民辦高校,能夠受到政府及社會企業等給予的頗多政策及資源支持,為河南學校在校企合作以及雙師型師資隊伍建設上提供良好的外部資源保障,不論從生源吸引還是定價能力來説都有競爭優勢。

二.盈利水平高速增長,未來將更充分導入集團化管理

除了區域性的增長優勢外,河南學校本身的質地也可圈可點。

目前,河南學校開設有36個高等職業專業,專注電子商務、軟件技術、物聯網應用技術等產業方向,有望受益互聯網經濟的高速發展。其中,學校的電子商務專業曾被中電協電子商務研究院授予全國電商十佳教育機構稱號,也是全國高職電子專業技能聯考首批試點單位。學校的聲譽得到社會廣泛認可,先後榮獲“全國應用型人才培養工程”“河南省先進單位”及“全國高職電子商務專業技能聯考首批試點院校”等榮譽稱號。

洛陽科技職業學院校園

在優良的教學及就業質量支撐下,河南學校過往的學生人數及學費增長情況的表現也較為可觀。

1.辦學規模高速增長,盈利能力亦強勁

資料披露,河南學校的學生人數一直維持着高速擴張的態勢,尤其是在新高教首次收購學校股權並着手接管後,2019/2020學年的辦學規模較2017/2018學年大幅增長48%,顯示出新高教良好的管理能力,全資控股後有望繼續推進學校規模擴張。

2018年首次收購以來,合作雙方就共同增資建設校園。據悉,河南學校的二期校園已規劃完善。二期校園與一期校園隔澗河相望,此段澗河及兩岸區域已由洛陽市政府開發修繕為河岸公園,總體佔地約800畝,並交付學校管理,使得澗河成為“校內河”,校園整體環境景觀大大提升。

河南學校二期校園規劃圖

除了學生人數的高速增長外,河南學校的學費水平也在穩步提升,2017年到2019年河南學校的主營收入增長約104%,表現出學校優渥的學費定價力。在學生人數以及學費水平的強勁驅動下,2017年到2019年淨利潤則大幅增長361%,顯示學校巨大的價值釋放潛力。

2.管理效能、辦學品質改善將持續顯現

憑藉着對旗下多所學校的集團化管理經驗,2018年首次收購後新高教就加大了學校的信息系統建設,為學校部署協同辦公、財務管理、教學服務信息系統等,對學校管理效能的改善、辦學品質的提升等效果仍將在未來持續顯現。

本次收購完成後,公司還有望進一步發揮集團化辦學優勢,進一步提升學校的經營管理效率,包括調整學生結構(增加毛利率高的高職招生規模)、提升學校後勤服務品質以及優化成本結構等,助推學校盈利水平持續保持在成長快車道。

小結

最後,新高教對河南學校首次收購的生均成本為人民幣3.94萬元,而目前行業的生均成本幾乎已經翻倍。本次交易的生均收購成本甚至還低於首次收購的水平。考慮到無論從環境還是本身質地來説,河南學校都有望成為新高教未來業績的爆發點,低廉的收購成本無疑是一門划算的好買賣了。

新高教近期好事連連。不僅年度業績爆發,2019年實現總收入12.52億元,同比增長72.2%,淨利潤4.3億元,同比增長69.3%;近日,新高教還重磅宣佈,其新疆項目已成功達成和解,並已順利回收首筆預付款項1億元人民幣,第二期0.37億元人民幣也將在首筆款項到賬的100日內由對手方償還,徹底消除了新疆項目帶來的不確定性,並進一步增強了公司的現金儲備。招商證券國際、里昂等紛紛上調目標價,分別上調至4.9港元及5.14港元,較於現行價格擁有充裕的上行空間,新高教於2020年東山再起指日可待,值得密切關注。