機構:興業證券

評級:買入

目標價:10.6港元

投資要點

1、Q1延續高增長,經營利潤同比+61.3%。公司20Q1收入62.82億美元,同比+18.9%;經營利潤5.50億美元,同比+61.3%;歸母淨利潤(生物公允價值調整前)3.53億美元,同比+80.1%,超彭博一致預期。

2、中國業務:肉製品提價+進口低價豬肉致經營利潤同比+21.1%。20Q1收入25.27億美元,同比+43.3%,主要由於豬價上漲和肉製品提價而銷量小幅下滑。經營利潤2.70億美元,同比+21.1%;其中肉製品利潤同比+31%,主要由於肉製品提價效果凸顯;生鮮豬肉利潤同比-21.3%,由於偏低的屠宰量削弱盈利空間,部分被低價進口凍肉抵消。

3、美國業務:經營利潤同增105.5%,來源於屠宰價差擴大及生豬養殖的對衝收益。20Q1收入31.61億美元,同比+2.2%。經營利潤2.26億美元,同比+105.5%;其中肉製品利潤同比-34.2%,主要由於在公共衞生事件下,對因餐飲服務被關停所導致的預期損失作出撥備約4000萬美元;生鮮豬肉利潤同比+30.9%,由於豬肉出口需求強勁,屠宰價差較好;生豬養殖扭虧同增1.74億美元,由於對衝收益貢獻。

4、FY20預計盈利趨勢延續,業績彈性仍來自於美國業務,中國業務承壓。

美國生鮮豬肉業務:目前中美豬肉價差5倍,疊加關税減免邏輯,可帶來美國豬肉價格提升從而促使屠宰價差擴大,FY19生鮮豬肉業務盈利處歷史低位,FY20後續有望繼續大幅改善;養殖業務:雖受累於生豬價格低迷,但對衝後仍能保證盈利;肉製品業務:不確定性加大,Q2公共衞生事件對公司影響仍然存在,具體影響程度需要看後期公共衞生事件發展控制。中國生鮮豬肉業務:由於生豬出欄量明顯下降,預計今年屠宰量下降,且低價凍肉庫存逐漸消耗,預計該業務FY20利潤將下降,但公司會加大進口來減輕成本壓力;肉製品業務:繼續提價策略保障利潤穩定增長,但後續增速將低於Q1。

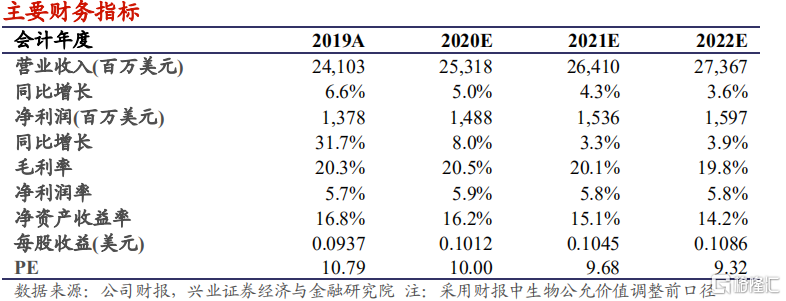

5、我們的觀點:公司中國肉製品業務受公共衞生事件影響較小,盈利穩定增長,但生鮮豬肉業務後續承壓。而美國肉製品業務餐飲渠道受到衝擊,但豬肉出口需求依然強勁,投資邏輯未變。非洲豬瘟將帶來養殖和屠宰行業的整合,雙匯是中國最大的屠宰企業,有望發揮規模效應提高市場份額。雖公司業績高速增長,但公共衞生事件加大不確定性,我們維持盈利預測,預計2020-22年歸母淨利潤(生物公允價值調整前)為14.9/15.4/16.0億美元,同比+8.0%/+3.3%/+3.9%;維持目標價10.6港元,對應2020/21年PE為13.5/13x。

公司當前除雙匯外的海外業務估值為-16億元,PE亦位於歷史低位,2019年股息率達4.0%,維持買入評級。

風險提示:貿易不及預期,匯兑風險,美國開工及餐飲恢復不及預期。