機構:天風證券

評級:買入

目標價:19港元

事件:

公司發佈一季度正面盈利預告。2019年一季度,公司預計獲得營收19.1-19.35億元,同比增長25.7%-27.4%。歸母淨利潤2.61-2.71億元,同比增長72.2%-78.8%。經調整後淨利潤2.9-3億元,同比增長49.1%-54.2%

點評:

核心自有品牌奶粉高增,優秀運營能力保障超越行業的增長。分拆來看,2019年一季度,公司羊奶粉收入約為9.3-9.39億元,同比增長36.1%-37.4%;公司牛奶粉收入約為7.6-7.72億元,同比增長34.1%-36.3%。私人品牌及其他收入約為2.2-2.24億元,同比減少16.8%-18.3%。公司一季度收入穩健增長,受疫情影響較小,一方面是因為奶粉剛需高頻的產品屬性,更重要的是公司優秀的運營能力,及時將營銷模式由線下高效轉為線上,並全方位保證海外生產和物流的正常運行。

利潤高增長,考慮公司一季度的捐贈,實際盈利能力更佳。澳優一季度盈利高於收入,主因是公司營運效率不斷提升,自有品牌奶粉結構比例提高,疫情下費用結構變化等。據中國輕工業網報道,澳優及旗下各品牌攜手澳優U基金已完成8批次愛心捐贈,累計捐贈超6760萬元款物和1萬個KF94醫用口罩。

疫情影響下,內資奶粉份額有望持續擴張。由於海外疫情發酵,物流受阻,部分地區或許存在政府要求奶粉有限供應當地情況。整體上,我們預計Q1外資奶粉由於發貨影響,整體份額有所下滑;預計該情況在Q2或許更加嚴重,有利內資奶粉份額擴張。澳優作為內資奶粉代表,受益於優秀供應鏈管理能力,和渠道營銷能力有望持續受益。

維持年初給出的戴維斯雙擊觀點,公司業績有望持續兑現。在上篇海普諾凱激勵的點評中,我們對市場關注的公司估值折價因素進行了詳細分析,我們認為,隨着內資逐漸成為港股奶粉板塊的邊際定價者,市場對公司管理機制認知更加充分,公司可持續發展的平台模式逐漸被認可,公司估值有望系統性抬升。我們認為超高端牛奶粉海普諾凱1897加速成長帶來的結構升級,和佳貝艾特潛在的提價有望進一步兑現公司業績。

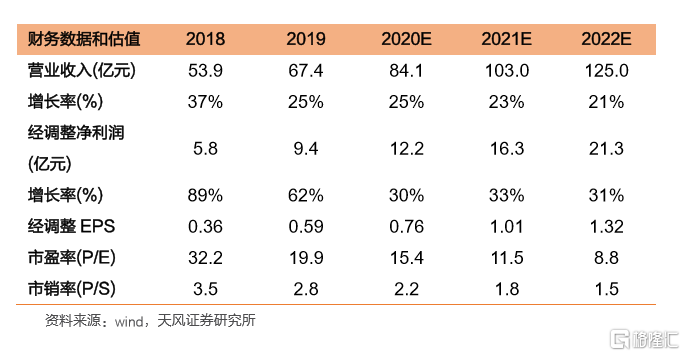

盈利預測:考慮公司一季報未正式發佈,暫不調整盈利預測。預計公司20-22年收入為84.1、103.0、125.0億元,同比增長25%、23%、21%,預計公司20-22年調整後淨利潤12.2、16.3、21.3億元,同比增長30%、33%、31%,給予20年23倍的估值,目標價19港元,買入評級

風險提示:食品安全風險,股權攤薄風險,競爭格局惡化,海外疫情惡化