機構:國信證券

評級:買入

目標價:14.3港元

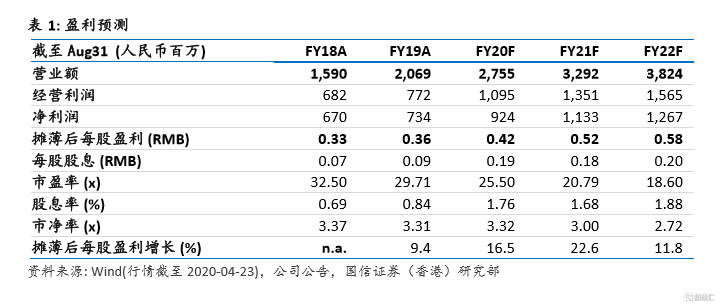

g中教控股0839.HK公佈截至2020年2月29日止的20財年中期業績:集團收入同比增長41.8%至13.15億元人民幣(下同),符合我們的預期;毛利同比增長41.2%至7.57億元,毛利率59.8%,同比提升2個百分點;撇除匯兑損失等因素後經調整核心淨利潤同比增長31.6%至4.91億元,每股派中期息0.134港元,中期派息率高達54%,預計未來派息率維持在30-50%。截至2月底,集團共運營10所學校,去年同期為7所。集團在校生人數18.18萬人,同比增加23.3%。今年全國專升本擴招,中教控股料將受益。截至2月底,集團銀行結餘及現金共27.66億元人民幣,預計未來幾年集團外延內生增長大有空間,我們的目標價14.3HKD,對應25x2021財年預測PE,維持買入評級。

2020財年中期業績增長強勁

中教控股2020財年中期業績增長強勁:收入同比大增41.8%至13.15億元人民幣,主要由於新增三所學校:山東泉城學院及重慶翻譯學院、澳大利亞國王學院並表(分別於2019年3月、7月、10月並表),以及內生增速可觀。期內,集團旗下高等教育分部收入同比增長45.6%至5.99億元,職業教育分部收入同比增加14.2%至3.28億元。澳大利亞國王學院貢獻收入0.68億元人民幣。除外延式併購,集團老校內生性增長也不俗,江西科技學院和廣東白雲學院中期收入同比增長約15%。

併購學校整合情況良好,利潤率有進一步提升空間

2020財年中期,集團經調整核心淨利潤率(撇除匯兑損益、以股份為基礎的開支、遞延現金對價的推算利息及可換股債券的公允值變動等非經營性因素)40.6%,較去年同期的45%降低4.4個百分點,主要是由於新併購學校的純利潤率較集團成熟學校低,但這些學校的利潤率提升空間很大。集團上市後併購了三所獨立學院,廣州松田學院和山東泉城學院向合作大學繳納的管理費率分別為18%和20%,成功轉設後無需再交管理費,利潤率提升空間很大。

輕資產佈局英國,和里士滿大學建立合作關係

今年3月底,集團公告與倫敦里士滿美國國際大學訂立合作協議,倫敦里士滿大學成立於1972年,為一所同時獲認證授予英國及美國學位的大學,提供學士學位及碩士學位課程,目前共有約1500名在校生。根據協議,中教控股獨家向里士滿提供全球招生等服務,中教控股收取運營服務費。里士滿大學目前沒有來自中國的學生,預計該合作模式能為中教控股探索新的創收模式。

疫情對集團業務影響甚微,預計受益於專升本擴招

集團旗下學校尚未開學,但按照停課不停學的安排進行遠程網絡教學,且集團學費、住宿費都是按年預收,開學時間不影響學費、住宿費的確認。至於某些省份要求高校退還部分住宿費,中教控股表示集團所在省份暫時未出台相關政策,即使要退還部分住宿費,影響也不大,因為住宿費目前只佔集團收入的6.7%,假設需要退還一學期住宿費的1/3,對收入影響也只有1-2%。延遲開學,集團學校餐廳收入減少,但其他開支也相應減少,如水電費、行政管理費等,整體來説,疫情對集團業務影響甚微。而年初教育部出台的專升本擴招政策,從已經出台政策的省份來看,粗略估計今年全國專升本擴招一倍,集團料受益。截至2020年2月29日,集團賬面現金有27.66億元人民幣,未來併購的資金充足。考慮到集團非常優秀的併購紀錄,我們有理由相信中教控股的成長空間巨大。我們維持買入評級2020年4月23日收盤價11.8港幣,對應20.8倍2021財年PE,處於公司歷史估值水平下軌,我們的目標價14.3HKD,對應25倍2021財年PE,較目前股價有21.2%上行空間。

風險提示

1) 政策風險:民辦教育促進法實施條例遲遲未落地,可能有超乎市場預期的嚴格監管條例。

2) 成本上升風險:民促法實施條例(送審稿)確定了營利性、非營利性學校分類管理的方向,未來營利性學校土地成 本、有效税率預期上升。

3) 競爭風險:行業高度分散且正處於結構性調整階段,領先者繼續以通過併購尋求增長的主要策略發展,預期此行業 成熟參與者的競爭將持續加劇。

4) 安全事故風險:學校運營須就學生或其他人士在學校發生意外或受傷或其他傷害承擔責任。