機構:長城證券

評級:推薦

目標價:18港元

收購海普諾凱少數股權,認購期權條款彰顯信心,高端牛奶粉有望加快增長。4月9日公司發佈公告,將通過向海普諾凱生物科技增發7000萬股收購海普諾凱剩餘15%股權,總收購價約9.0億港元,佔發行後總股本的4.2%。同時公司授予海普諾凱生物科技認購期權,實質上為股權激勵,雙方約定未來三年海普諾凱事業部2020-2022年每年淨利潤增速不得低於30%,若淨利增速低於(包括等於)20%,則公司有權無償收回2000萬股,若淨利增速在20%-30%,則公司有權無償收回1000萬股。此次股權激勵有利於將海普諾凱事業部團隊的利益與股東綁定,激發團隊積極性,彰顯團隊信心,公司的高端牛奶粉業績有望實現快速增長。

疫情期間海外出口收緊,刺激國產奶粉需求,澳優的國內銷售有望加快。疫情期間,從國內情形來看,物流配送成為奶粉生產及供應的主要障礙,疊加消費者囤貨行為,大部分線下門店出現斷貨現象,線上配送也大部分停工,作為剛需的嬰幼兒奶粉成為稀缺資源。澳優乳業積極採取措施:1)為全國合作的門店提供送貨上門服務,2)線下無法協調送貨的,轉由官方旗艦店快遞發貨,公司的奶粉業務受疫情影響較小。從國外情形來看,隨着海外疫情的發展,多國出現禁止出口的情況,國內消費者對海外奶粉的需求也在下降,刺激了國產奶粉的需求。隨着澳優的自有品牌羊奶粉、牛奶粉的消費認可度不斷提升,奶粉業務有望維持高增長態勢。

產品組合優勢盡顯,益生菌值得期待。公司擁有羊奶粉、牛奶粉、營養品三大業務板塊,採取多產品&品牌矩陣,羊奶粉品牌——佳貝艾特逐漸被消費者認可,新品營嘉成人羊奶粉推出後受到消費者青睞,羊奶粉整體收入有望超過牛奶粉業務;同時公司依靠品牌拉力,深入渠道下沉,奶粉業務進入高增長通道。營養品方面,19年6月公司投資亞洲功能性益生菌研究、生產與應用的領先企業——台灣豐華,打通益生菌上游產業鏈,以新思路進軍益生菌全產業鏈,以進一步豐富集團營養品板塊。打好產品組合拳,為2025年實現“黃金10年”戰略計劃奠定堅實基礎。

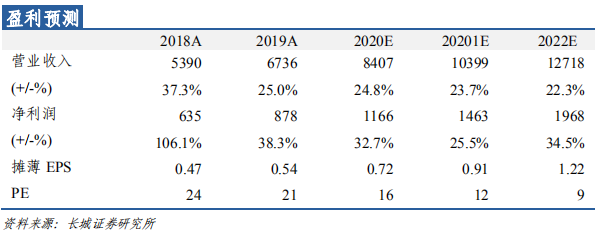

盈利預測與投資建議。我們預計公司20-22年營業收入分別為84、104、127億元,同比增長25%、24%、222%,淨利潤分別為11.7、14.6、19.7億元,同比增長33%、26%、35%,對應的EPS分別為0.72、0.91、1.22元。考慮到公司產品不斷得到消費認可,鋪貨率提升,基本面將持續改善,給予公司20年PE為23X,對應目標價為18港元,尚有47%空間,給予“推薦”評級。

風險提示:鋪貨率提升緩慢,原料價格上漲,新品銷售不及預期,國際貿易摩擦增加,食品安全問題。