機構:天風證券

評級:買入

目標價:19港元

2020年4月9日晚,澳優乳業發佈公告,交易事項涉及:1)海普諾凱1897事業部15%股權的股權置換,本質為股權激勵;2)佳貝艾特事業部剩餘股份提早發放。

19年8月1日至今,澳優的港股通持股佔比由1%升至3.8%,而公司流通股份佔比僅30%左右,內資作為澳優新的研究者和參與者,逐漸替代港資,掌握邊際定價權。結合本次激勵草案,我們認為:澳優的激勵機制和賽馬模式有望引領公司成為全家營養領域的平台型公司。縱觀澳優歷史估值和橫向對比可比公司,澳優當前估值受到一定壓制,澳優或以穩定可持續的高增速回應市場擔憂,打開估值天花板。

海普諾凱1897事業部得到激勵,較高解鎖條件助力牛奶粉再出發。業績承諾為20-22年該事業部淨利潤每年淨利潤增長率≥30%。若5月特別股東大會通過草案後,我們預計股權將在6月份授出,年底並表,少數股東損益對應調整。海普諾凱1897事業部和收購的海普生物公司淨利潤口徑不一致是由於業務流程中的內部定價問題。回顧2018年佳貝艾特的股權置換激勵事件,激勵解鎖條件有望進一步強化市場對公司的增長預期。

佳貝艾特事業部剩餘股份提早發放,有望消除市場因金融衍生工具對公司核心業績的錯誤解讀。公司決定提前發放剩餘2988萬股股份,與此同時更重要的是,該舉措有望消除市場因金融衍生工具對公司核心業績的錯誤解讀。時間點上,若5月特別股東大會通過草案後,我們預計股權將在6月份授出,因此我們預計自中報起,股價將不再影響會計利潤。

縱觀公司近幾年的高速發展,公司呈現出一定平台化運作的趨勢,我們總結為:整合海外優質資源和中國市場的平台,以股權激勵整合優質人才的平台,以賽馬模式對團隊優中選優的平台。公司未來有望成為立足母嬰,涵蓋全家的營養品平台型公司

公司估值受制於市場擔憂。本次換股交易不僅形成實際上的股權激勵,有望激活事業部發展潛力,同時也給了市場一個較為穩定的牛奶粉發展預期。當前的公司股權結構、管理層團隊和激勵機制已不同往日,未來發展有望持續加速。

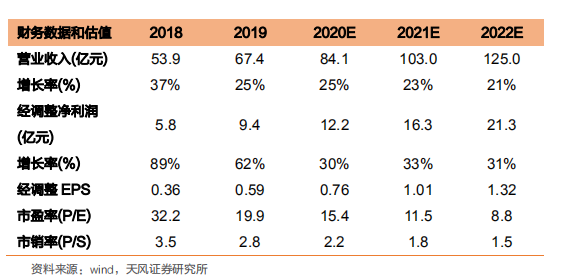

盈利預測:考慮公司平台化有利長期估值邏輯,我們調整盈利預測,公司20-22年收入預測由83、104、130億調整為84.1、103.0、125.0億元,同比增長25%、23%、21%,公司20-22年調整後淨利潤預測由11.8、15.3、19.9億調整為12.2、16.3、21.3億元,同比增長30%、33%、31%,給予20年23倍的估值,目標價19港元,買入評級。

風險提示:食品安全風險,股權攤薄風險,競爭格局惡化,海外疫情惡化。