機構:東吳證券

評級:增持

事件

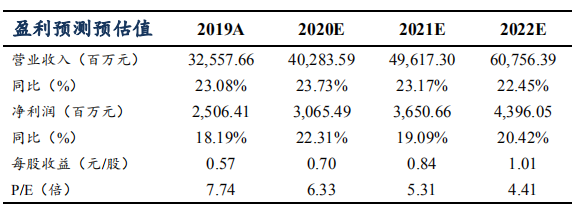

正榮地產發佈2019年業績:2019年公司實現營業收入325.6億元,同比增長23.1%;歸母淨利潤25.1億元,同比增長18.2%;歸母核心淨利潤23.1億元,同比增長20.4%;基本每股收益0.59元,每股股息0.1港元。

點評

業績增長穩健。2019年公司實現營業收入325.6億元,同比增長23.1%;歸母淨利潤25.1億元,同比增長18.2%;歸母核心淨利潤23.1億元,同比增長20.4%;業績增長較為穩健,毛利率為20.0%,同比下降2.8個百分點;利潤率下降主要由於2019年售價較低的項目佔交付項目的比例有所增加。2019年公司實現銷售額1307億元,同比增長21%;銷售面積844萬平米,同比增長31%。從區域佈局看,公司在長三角、海峽西岸、中部、環渤海、西部銷售金額佔比分別為55%、24%、10%、7%、4%;從城市能級看,在一線、二線、三線城市佔比分別為4%、78%、18%。

拿地集中強二線,土地儲備規模穩步上升。2019年公司新增土地41幅,總建築面積560萬平米,其中85%位於二線城市,權益比例持續提升至73%,進一步深化全國六大區域佈局。公司土儲豐富,目前公司佈局全國30個城市,總土儲建面達2615萬平米,從區域分佈看,公司在長三角、海西、中部、西部、環渤海、珠三角土儲面積佔比分別為36%、29%、16%、6%、11%、2%;公司土儲總貨值達4500億元,每平米土地成本僅4647元,約74%土儲位於一二線城市。

控槓桿成果顯著,融資成本有所回落。截至2019年末,公司資產負債率81.6%,同比下降1個百分點;淨負債率為75.2%,同比提升1.2個百分點。公司融資結構持續優化,總債務規模586.7億元,同比增長26%,其中境內銀行借款、境內其他借款、公司債、境外優先票據分別佔比42%、20%、9%、29%;加權融資成本7.5%,同比下降0.3個百分點。

投資建議:銷售順利破千億規模,“1+6+X”完成全國化佈局戰略。公司作為銷售增速較快的成長性房企,槓桿得到有效控制,融資成本持續走低。注重收益、風險可控,預計2020-2022年公司EPS分別為0.70、0.84、1.01元人民幣,對應PE分別為6.3、5.3、4.4倍。維持“增持”評級。

風險提示:行業銷售波動;政策調整導致經營風險(棚改、調控、税收政策等);融資環境變動(按揭、開發貸、利率調整等);企業運營風險(人員變動、施工、拿地等);匯率波動風險。