機構:華創證券

評級:強推

目標價:8.51港元

事件:4月3日,旭輝控股公佈,2020年3月公司實現合同銷售金額101.0億元,同比下降47.0%;實現合同銷售面積62.5萬平,同比下降39.3%。合同銷售均價16,200元/平,同比下降12.6%。

3月銷售101億、前3月銷售同比-35%,20年計劃銷售2,300億。3月,公司銷售金額101.0億元,環比+304.0%、同比-47.0%;銷售面積62.5萬平,環比+353.0%、同比-39.3%,銷售同比下降主要源於肺炎疫情影響;銷售均價16,200元/平,環比-10.8%、同比-12.6%。1-3月,累計銷售金額224.0億元,同比-34.9%,較前值-15.0pct;累計銷售面積138.9萬平,同比-28.3%,較前值-12.5pct;累計銷售均價16,100元/平,同比-9.3%。20年,公司預計可售貨值達3,800億元,其中一二線及準二線佔比89%,20年銷售目標2,300億元,對應同比+15%,對應可售貨值去化率60.5%,鑑於公司深耕供需關係良好的一二線熱點城市,且佈局集中在長三角、中西部、環渤海等城市羣,可售貨值充裕望助力銷售穩增,並隨權益比例提升,權益銷售增速計劃將更高。

前3月拿地160萬平,前3月拿地/銷售面積比115%,拿地積極。根據公司月度通訊,3月,公司新增1幅地塊,位於杭州,新增規劃建築面積16.5萬平,對應總地價21.4億元,平均樓面地價12,977元/平米,拿地權益比為100%。1-3月,公司新增規劃建築面積160.4萬平,同比-36.9%,拿地銷售面積比115%,拿地相對較積極;對應總地價106億元,同比-40.9%;平均樓面地價6,594元/平,同比-6.3%,拿地/銷售均價比為41%。公司通過公開市場、合作併購、舊改、商業勾地等多元化方式擴充優質土儲,公司土儲較充裕、聚焦於核心二線城市,有望助力後續穩健發展和結算利潤率穩定。

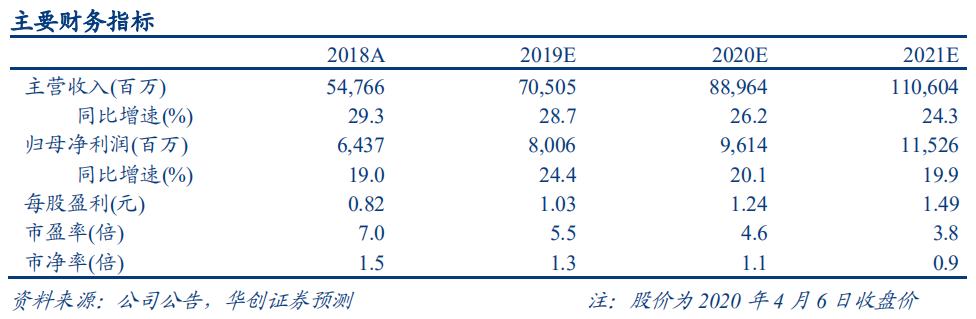

投資建議:銷售短期暫弱,全年目標積極,維持“強推”評級。旭輝控股起步上海,高品質全國化,深耕一二線,聚焦城市羣,銷售實現高增長,融資成本上市後持續下行,負債率一直安全可控,近幾年利潤率穩定,實現規模、利潤率、槓桿率三者動態均衡發展。公司佈局聚焦一二線+城市羣,預計銷售和業績有望穩增。我們維持公司2020-22年每股收益預測分別為1.03、1.24、1.49元,現價對應20/21年PE分別為5.5、4.6倍,維持目標價8.51港元,並維持“強推”評級。

風險提示:新冠肺炎疫情影響超預期、房地產調控政策超預期收緊