機構:海通證券

評級:優於大市

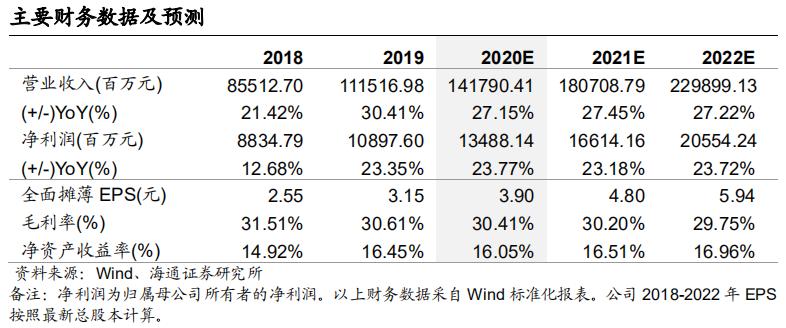

事件。公司公佈《截止2019年年底的業績》公告。報告期內,公司實現主營業務收入1115.2億元,同比增加30.4%;同期,公司歸屬於母公司所有的淨利潤108.98億元,同比增加23.35%。同時,公司董事會宣派截至2019年12月31日末期股息每股85港仙,連同中期股息每股60港仙,全年股息每股1.45港元,同比上升20.8%。

2019年,公司94.4%的收入來自物業銷售,5.6%的收入來自酒店經營、商業運營、物業管理收入及其他業務。2019年年內公司物業銷售收入為人民幣1,052.9億元,同比增加30.1%。根據公司公佈《截止2019年年底的業績》公告,物業銷售方面,2019年公司合約銷售額達人民幣2600.7億元(同比大幅上升47.6%),完成全年銷售目標的124%。展望2020年,公司將推出約1,992萬平方米的可售面積,連同截至2019年12月31日止約824萬平方米的可售面積,公司於2020年可出售總面積約為2816萬平方米。2019年年內,公司增加土地儲備3092萬平方米(權益前,新增土地儲備可售貨值約人民幣5000億元),其中從金額來看收購佔比約65%,土地獲取方式靈活多樣。截至2019年12月31日,公司的土地儲備約為7679萬平方米(權益前)。

物業管理業務方面,截至2019年12月31日,已簽約面積逾1億平方米。酒店經營方面,截至2019年末,已開業的自持酒店有22家,擁有客房數量近7200間。2019年公司旗下自持酒店合計完成收入人民幣21.0億元,同比增加9.9%。商娛業務方面,世茂首次發佈“4+2+M”多元業態組合:包括4大商業業務、2大主題娛樂以及“Mix&More”的其他新增業務。

公司於2019年12月31日的淨負債率為59.7%。穆迪將公司的信用評級升至Ba1。2019年公司融資成本進一步降低至5.6%。

投資建議。銷售較快增長的地產龍頭,“優於大市”評級。公司重點佈局經濟發展水平較高及需求旺盛的一二線及強三四線城市。公司優質資源儲備充足,總貨值逾人民幣13000億元,帶來較強的抗風險及強溢價能力。截至2019年底,公司已進駐全國120個城市,旗下擁有349個項目,共7679萬平方米(權益前)的優質土地。預計公司2020-2021年EPS分別為3.90元、4.80元。考慮到公司是銷售較快增長的地產龍頭,因此我們給予公司2020年6.5-8.0倍動態PE,對應的未來6個月合理價值區間為27.64-34.01港元(25.35-31.20元人民幣,4月3日港幣匯率為0.91725人民幣/港元),給予“優於大市”評級。

風險提示:公司面臨政策調控以及銷售不及預期的風險。