近期以來,隨着國內疫情得到有效控制,全國各地復工復產的進程大幅加快。住建部的數據顯示,截至4月1日,全國房屋建築和市政基礎設施工程在建項目共18.66萬個,已開復工15.87萬個,開復工率為85.06%,其中,16個省(區、市)的開復工率達到90%(含)以上。

在各大工程陸續開工的背景下,水泥需求恢復加速,近期多地水泥市場也開啟了漲價模式。

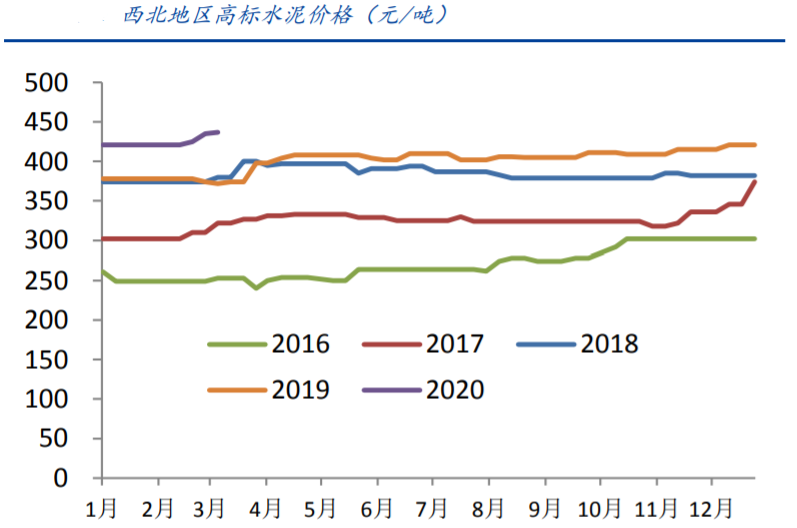

例如,3月中旬以來,西北地區隨着氣温回升,和疫情管控預警降級,陝西南部、新疆南部、甘肅南部、寧夏中南部一些工程開始啟動,需求銷量開始回升。其中寧夏地區錯峯雖然即將結束,但區域廠家冬季停窯執行較好,庫存偏低。銀川、石嘴山、吳忠等一些地區廠家水泥價格通知上調20-30元/噸。

(圖片來源:太平洋證券研報)

4月初,雲南玉溪地區一些企業也陸續通知上調水泥價格10-30元/噸不等,部分僅上調P.O42.5散裝水泥價格。此次調漲熟料價格同步上調20元/噸。

實際上,上述這些也只是近期開啟水泥漲價模式的地區中的一部分。

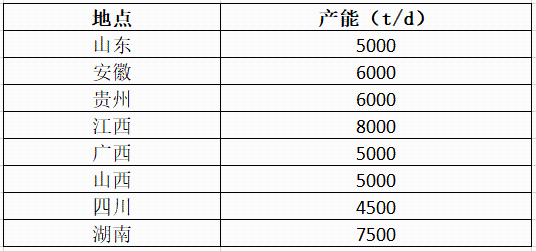

在產品漲價的同時,水泥行業各大產商也紛紛披露擬在今年一季度建設多條生產線,新增產能預計達到1457萬噸。

具體而言,根據山東省工信廳公示的《濟南市平陰山水水泥有限公司產能置換方案》顯示,山水水泥擬在山東省平陰縣安城鎮建設一條5000t/d水泥熟料生產線暨500t/d協同處理城市垃圾工程。

而根據安徽省經濟和信息化廳《關於安徽大江股份有限公司6000t/d新型幹法水泥熟料生產線項目建設情況的公告》顯示,安徽大江股份有限公司擬在合肥市廬江縣冶父山鎮石山社區建設一條6000t/d水泥熟料生產線,計劃2021年3月開工,2022年5月點火投產。

近日,四川省經信廳公佈的二郎山喇叭河水泥有限公司4500t/d熟料新型幹法水泥生產線產能置換方案也顯示,四川省天全縣始陽鎮將建一條4500t/d熟料水泥生產線。

而據中國水泥網統計,包含上述的山東、安徽、四川在內,合計有八地擬建設水泥生產線。

(數據來源:中國水泥網)

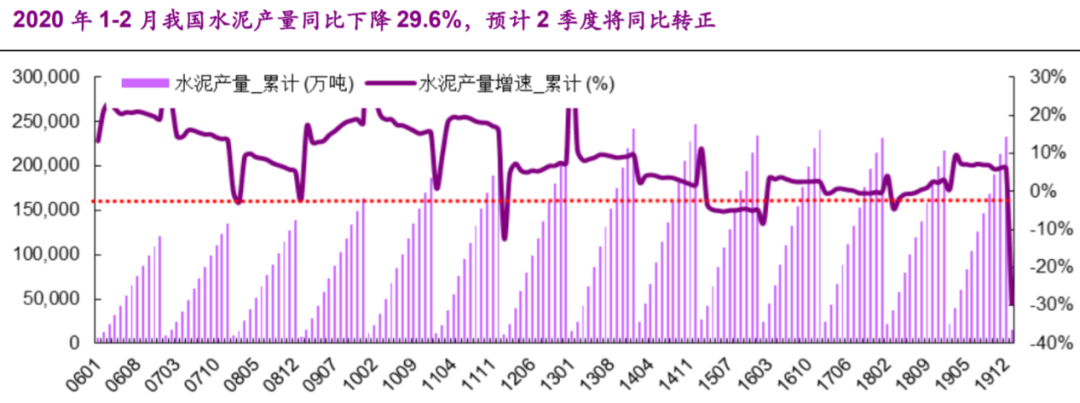

值得注意的是,雖然當下的水泥行業又是漲價又是積極擴產,但是受到疫情的影響,2020年1-2月全行業水泥產量同比下降了29.5%,各地都是兩位數以上的降幅,預計3月產量亦呈同比下降態勢,降幅縮小。

另外,由於銷量下降,單位產品攤銷的成本和費用上升(還有防控疫情費用會增加),水泥行業上市公司一季度業績同比下降或成必然。

(圖片來源:光大證券)

不過,Q1本就是水泥行業需求淡季,疫情對行業產生的實際影響或有限。

而華西證券研究人員認為,基建將成為逆週期調節重要抓手,水泥需求增速市場預期有望上修至2-5%(此前是0-2%)。

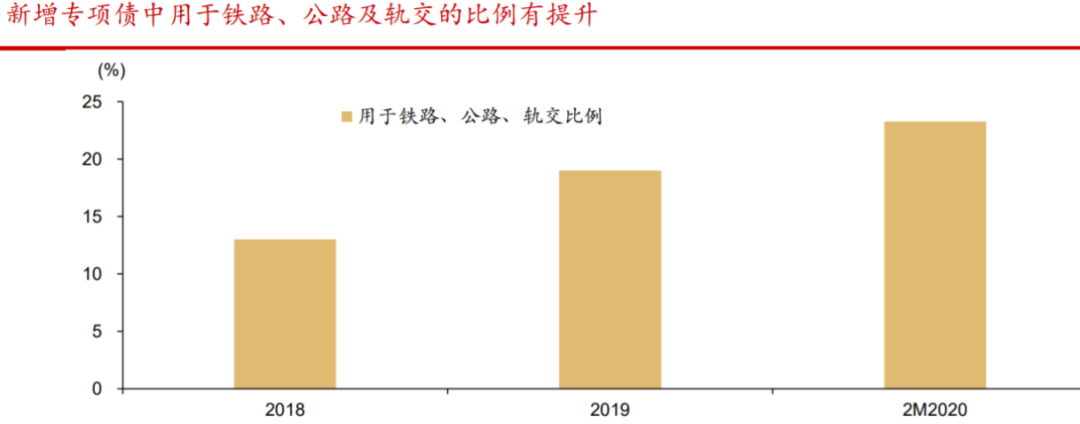

根據統計,已公佈2020年交通投資計劃的18個省份合計計劃投資額17575億元,同比增長11.6%,項目儲備充足。

此外,2018/2019年,發改委累計批覆重點建設項目投資額14143/10807億,是近年來重點項目批覆的高峯,考慮到2-4年的工期,2020年基建需求強勁。

另一方面,截止到今年2月26日,全國累計新增地方政府債券10419.85億元,同比增長64.7%,此外新增專項債券中,投資於鐵路、公路、軌交的比例約23.3%,相較於2019年全年的19%有所提升。

(圖片來源:華西證券研報)

綜合來看,疫情發生在淡季,行業受到的影響有限,基建的需求又十分充足,水泥行業前景還是向好的。

另外,目前主要水泥企業估值在大幅回落後已經處於較低水平,安全邊際已經較高,這也是水泥上市公司的一大優勢。

例如,行業龍頭海螺水泥(600585.SH)的PE(TTM)目前僅為9.12倍,低於最近五年絕大部分時期。

(圖片來源:Wind)

華新水泥(600801.SH)的估值則為7.23倍,金隅集團(601992.SH)的估值為9.6倍。

值得一提的是,水泥行業的集中度在持續提高,這對於行業內的巨頭來説是一大利好。

據華西證券統計,截止到2019年底,中國水泥行業CR10達56%,相較於2008年的44.3%及2014年的52.8%更高,且海螺水泥、中國建材、金隅冀東、華潤水泥等頭部企業間戰略合作更加良好。

而從前復權的股價表現來看,A股市場的海螺水泥、華新水泥、上峯水泥均在今年3月初刷新了上市以來的新高。而在疫情導致前段時間全球股市暴跌時,大部分水泥板塊個股的表現都比較抗跌,像海螺水泥的股價就沒有跌多少,目前仍然比較接近歷史最高價。

(圖片來源:Wind)

從目前的情況來看,隨着中國疫情防控趨勢向好,基建工程已經開始加快復工,後續水泥行業需求有望增加。不過,這個板塊內許多個股的股價在過去的一年中曾大幅飆漲,投資者在投資時還需深入研究,注意股價回調的風險。