在物業股的上市大軍中,2019年11月份又增加了一名新成員——銀城生活服務。從打新的超額認購力度和上市後物業板塊的整體表現來看,註定了每一個新上市的物業公司都會被市場高度關注,銀城生活當然也不例外。

在香港市場上市的物業公司各有各的特色,比如碧桂園服務,保利物業是大房企旗下的;彩生活有自己的線上運營平台;其實銀城生活也一樣,它紮根於南京市場,業務快速向長三角地區輻射,並在非住宅類管理服務上拔得頭籌。

1、物業股為什麼會被市場看好

物業管理被城市生活的每一個家庭所需要。因為是現代生活的剛需,同時也被資本市場所看好。今年以來物業股漲幅應該是港股市場領先的,同期恆生指數下跌了將近18%,但是多數物業股已經超過30%。

物業股為什麼這麼被市場看好?能獲得超額收益的市場邏輯主要在於:物業管理行業的弱週期性,良好的現金流和行業集中度較低。正是因為物管行業集中度分散,各大公司為了提升市場份額,都採用吞併的方式迅速做大規模,這就是物業公司選擇上市的目的。

怎麼理解物業管理弱週期性呢?從商業模式的角度考慮,物業服務就是物業管理服務商給社區的户主提供專業化的服務,最大的成本開支是員工薪酬,所以輕資產的運營模式在很大程度上弱化了行業的週期性。

在不考慮每年竣工面積交付結算的增量前提下,到目前為止的存量市場就會每年給物業公司貢獻穩定持續的營業收入,這也是弱化行業週期的市場邏輯。

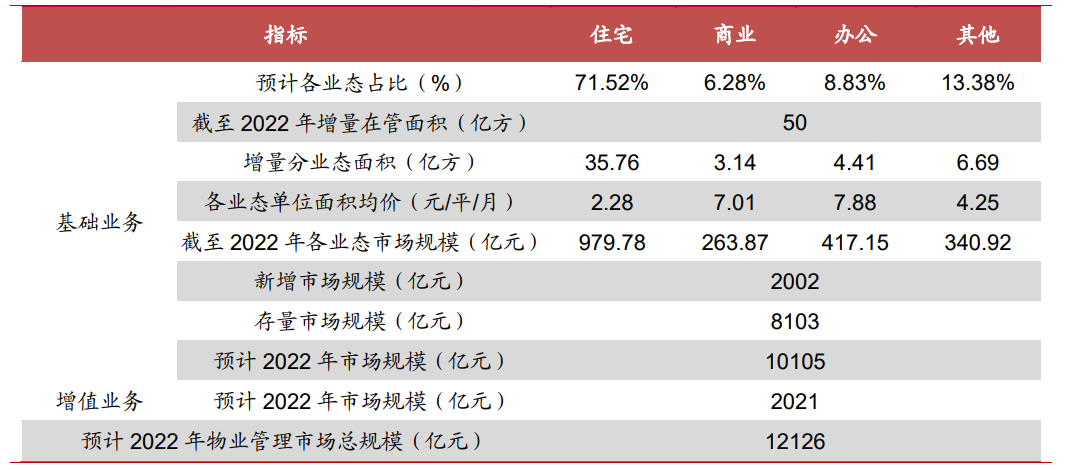

那麼物業管理的市場規模到底有多大呢,存量和增量市場又是多大的空間?根據中國指數研究院的數據,辦公物業費水平較高,近 3 年平均為7.88元/平/月,商業為7.01元/平/月,住宅最低,為2.28元/平/月。再算上相應的在管面積,目前物管行業的存量市場空間是8000億元,同時每年隨着房地產竣工面積的增加,都會帶來相應的增量。

而目前2015-2017年房屋竣工面積都在10.0億平方米以上,2018年開始回落9.4億平米,雖然2019年的竣工數據有所反彈,最多也在9.5億平米附近。這個判斷的依據是房地產的銷售數據,2016到2018年,商品房銷售面積分別是15.7,16.9,和17.2億平米,基本沒增長,反應到竣工面積上也不會有太大的起色,也是維持在負增長的低位數附近波動,所以9.5億平米這是物業管理每年的市場增量。

有了以上判斷,未來3年的商品房竣工面積大概是30億平米,算是每月每平米的平均單價,住宅這部分將會為行業帶來千億規模的增量,再算上商業和辦公領域,到2022年物管行業的市場規模是可以達到萬億的。

所以,物業管理行業也是一塊受到資本垂涎的肥肉,目前存量市場規模就有8000億元,同時每年的增量市場空間可以達到1000億元。不僅是輕資產的模式,同時因為存量市場規模基數夠大也大大減弱了來自於房地產行業的週期性。

萬億市場規模的物業管理行業,低集中度和行業發展的高增速,也使得各家物業公司是可以分到一塊蛋糕的。特別是銀城生活這類獨立第三方物業服務提供商,憑藉先知先覺的敏感性在非住宅物業領域也打出了自己的競爭力。

2、公司的業績亮點

從1998年接管第一個項目開始的銀城生活服務,已經成長為南京本地龍頭物業服務供應商,目前公司在江蘇省排名第五,在南京市位居第一,物業類型包括住宅和政府設施,辦公樓,醫院,學校等一些非住宅類服務。

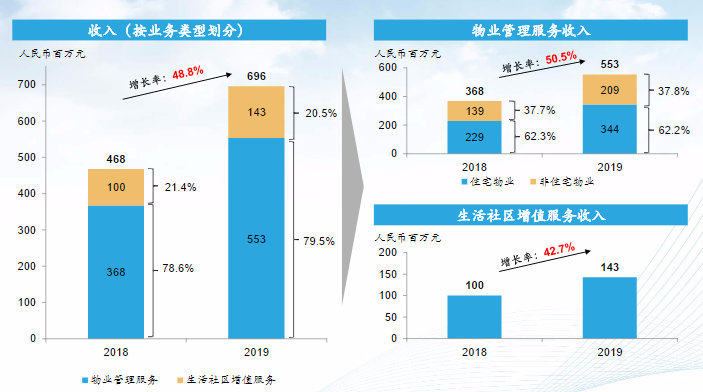

2019年,公司整體的營收是6.96億元,同比增長48.8%。兩大主營業務也是保持高增長:物業管理板塊收入增速50.5%,社區增值服務板塊營收增速是42.7%。銀城生活上市後首次派息,末期股息每10股0.42港幣,派息率是30%。

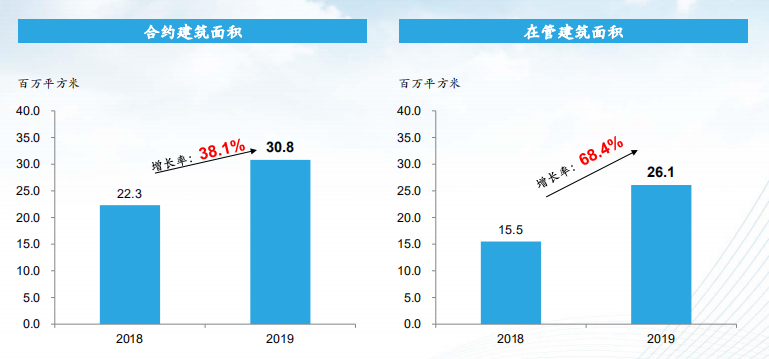

到2019年年底為止,公司的業務佈局覆蓋了15個城市,新拓展城市有5個。合約在管面積3080萬平米,同比增長38.1%。在管面積2610萬平米,較2018年的1550平米同比增長68.4%,增速提升非常明顯。

其實從銀城生活的年報中也可以看出,有母公司銀城國際提供的項目穩中有升,公司自身向外拓展帶來的第三方項目在持續增加。2019年末,公司來自第三方項目的在管面積佔比提升到了79.3%。並且由公司接管的18個第三方開發項目也實現了扭虧為盈,體現了銀城生活在長三角地區強大的品牌力和運營能力。

公司業績能保持較快的增速,主要還是在管面積大幅提升貢獻的。拆分一下量價關係,2019年公司物業服務的營業收入是6.96億元,同比增長48.8%;合約在管面積3080萬平米,同比增長38.1%。

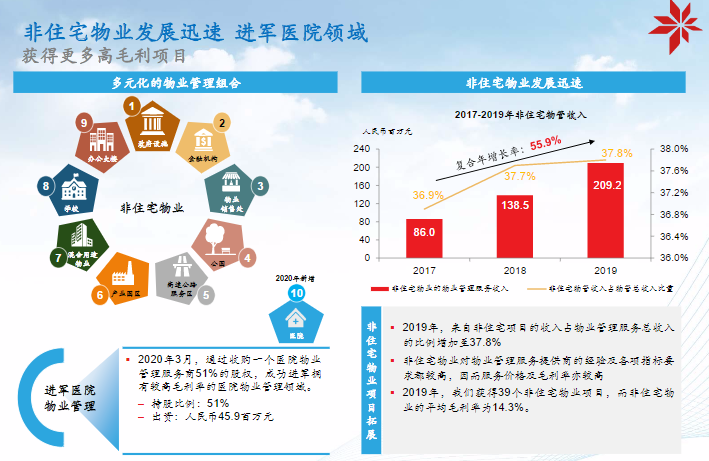

同時銀城生活在管面積提升較快的原因在於,住宅類和非住宅類項目都實現了高速增長。2019年公司總的管理項目239個,同比增長47.5%;在管住宅類項目116個,同比增長48.7%;非住宅類項目123個,同比增長46.4%。其中毛利率較高的非住宅類業務營收佔比物業服務收入的38%左右。

不斷增加在管面積才能保持增速可持續。但是物業管理公司如果不是大型房企旗下的,而是通過第三方物業獲取的新樓盤一般利潤率都不會很高,也有加上早期費用投入比較大的因素。因此,對於中小型物業管理公司來説,提高增值業務的比重和做大非住宅類管理服務才是未來的大方向,而銀城生活也確確實實在這麼做。

3、銀城生活的競爭優勢

上市之初,不僅僅業績保持高速發展,其實非住宅類業務一直是銀城生活發展的重點領域。2018年,非住宅類物業收入佔物業服務營收的38%,2019年也是如此。最近的一次重大收購也體現了公司深耕非住宅物業市場的決心。

3月16日,銀城生活發佈公告,公司收購南京匯仁恆安物業管理有限公司51%股權,代價為4590萬元。這筆收購對於公司來説,可能並不算什麼,標的公司2019年貢獻的純利是565.3萬元。但是這就意味着銀城生活可以進入一個新的領域去搶佔市場份額。

由於非住宅類的物業服務對服務提供商的資質,經驗和考核標準比住宅類都高,所以服務價格和毛利率也會產生溢價。2019年,銀城生活的擴張力度迅猛,獲取了39個非住宅類的物業項目,毛利率在14.3%。

根據中國物業管理協會發布的數據,收費單價標準中商業和醫院的較高,大概是6.19元/平方米/月。最低的是住宅物業,為2.10元/平方米/月。因此銀城生活也看到這一塊的市場機會,後期也加大了這方面的項目開發力度。

在IPO招股書中,銀城生活也有提到非住宅類物業,特別是醫院物業服務的盈利空間。醫院基於綜合建築佈局及先進的醫療設施,故其需要資源整合及管理能力強勁的管理公司。同時,由於物業管理服務的要求高,且競爭格局相對緩和,故提供非住宅物業服務較有利可圖。

2016年至2018年,公司整體毛利率分別為21.7%、16.7%、14.5%。但在非住宅物業的毛利率為21.8%、14.5%、21.4%,也遠遠高於同期住宅物業的17.4%、7.7%、5.5%。2019年公司非住宅類物業的平均毛利率是14.3%,利潤率明顯高出住宅類業務一大截。

目前公司非住宅類業務佔物業服務的營業收入是38%,這個領域的物業類型已經覆蓋了9個,加上2020年新增了醫院物業10個,銀城生活在非住宅物業服務市場的佈局還在加快。高毛利和高增速的增長速度也是銀城生活當前存在的競爭優勢。

公司不僅在非住宅業務上投放了大量資源和精力,在住宅類業務上也沒有絲毫懈怠。針對住宅類服務,銀城生活採用了特色的服務模式:服務網格化,業務模板化,模塊專業化,管理數據化。

服務網格化通俗的解釋就是把社區的住宅跟切蛋糕一樣劃分成若干塊,每個片區大概300户業主,然後專門安排一個生活顧問,處理社區的各種問題和業主的訴求。

至於業務模塊化和模塊專業化簡單理解就是一些需要專業資質的服務,比如電梯安裝、維修和保養,園林施工和綠化養護等。在物管公司中,擁有自己成立的專業公司不多。銀城生活的專業公司有很強的外拓能力,甚至為多家其他知名物管公司提供服務,旗下三家專業公司2019年營收總計超過8,000萬,這塊將來也能帶動公司整體的估值成長。

管理數據化就是使用智能系統管理小區,並採集數據進行實時分析。這樣既能降低成本,又能保證管理水平。2019年公司的管理費率僅5.5%,遠低於同行,顯示公司很高的成本效益。

4、估值提升存在一定空間

不論是從物業管理行業萬億的市場空間,到銀城生活業績的高成長性和積極佈局非住宅類業務已經取得的效果來看,還是物業公司弱週期性的商業模式和銀城生活優化的內部管理,加上最近的新冠疫情對國內的物業公司衝擊有限,物業公司自身穩健的財務結構和充沛的現金流,市場對物業股是持續看好的,還是可以給與一個相對較高估值的。

在香港市場陸陸續續上市的物業公司很多,它們中的多數也的確跑出了超額收益。像行業中的龍頭碧桂園服務和保利物業,從上市到現在估值沒有低過40X PE,長期享受着市場給出的估值溢價。

物業公司其實可以分為兩類,一種是大房企旗下的,每年樓盤結算的竣工面積直接交給自己下面的物業管理子公司。另一種是小型地產商旗下的,或者是第三方獨立物業管理公司,規模相對較小,利潤率相對低一些,但市場拓展能力和生存能力強的物業公司,長期而言受地產週期的影響也比較小。

根據銀城生活目前的規模體量,目前也有一些在香港市場上市的可比公司。截至到2019年12月31日,合約在管面積3080萬平米,同比增長38.1%。在管面積2610萬平米,較2018年的1550平米同比增長68.4%。

公司業務覆蓋的城市有15個,年內新增的城市有5個。在管項目239個,其中住宅項目116個,同比增長48.7%;非住宅項目123個,同比增長46.4%,住宅類項目和非住宅類項目數量上差不多,大概各佔50%的比例。

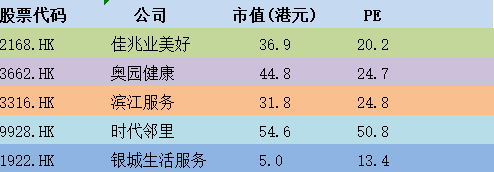

在管面積是5000萬平米以下的物業公司當中,可比公司有佳兆業美好,奧園健康,濱江服務,時代鄰里4家公司。目前只有銀城生活的估值最低,已經很便宜了,只有13.4X PE ,還是有一定估值優勢的。

參考公司現在的增速情況,2019年營業收入6.96億元,同比增長48.8%;淨利潤3320萬元,同比增長22.5%,扣除上市開支的影響,核心純利4590萬元,同比增長68.6%。銀城生活立足南京的本地市場,業務向長三角富裕地區快速輻射,目前這個估值的確有吸引力。

銀城生活已經佈局的非住宅類項目,市場進入門檻高,競爭不那麼充分,導致利潤率也很高。公司剛剛收購了一個醫院物業管理服務商的部分股權,開始進軍新的領域。這些都是可以看到的變化,也是帶動公司業績,驅動估值提升的核心看點。

銀城生活上市後交出了第一份靚麗的成績表,從基本面和各項財務分析指標來看,都將保持良好的增長態勢,後續可期。