機構:光大證券

評級:買入

目標價:30.55港元

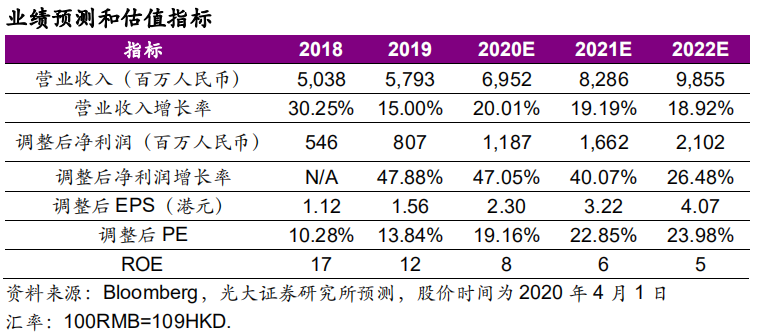

◆收入和淨利潤雙創新高。網龍2019年總收入57.93億元(+15%),歸母淨利潤為8.07億元(+48%)。公司的主營業務包括遊戲和教育,遊戲業務收入33.00億元(+39%),其中手遊同比增長46.8%,端遊同比增長38.3%;教育業務收入23.95億元(-6.6%),不考慮俄羅斯非經常性招標項目,公司教育業務同比增長12%。

◆遊戲業務維持強勁,技術+IP驅動增長。2019年公司通過IP聯動、跨界合作、發佈全新資料片等市場營銷推廣活動,進一步擴大在手遊和端遊市場的影響力。2019年公司遊戲業務月活躍用户超過900萬,日活躍用户200萬,即將上線10餘個遊戲。依託紮實的開發能力,公司實現多產品線同時運作,《終焉誓約》、《魔域II》、《魔域傳説》、《英魂之刃戰略版》、《英魂王座》及《決戰巨神峯》等遊戲正處於開發或測試階段。

◆教育平板空間廣闊,海內外同步擴張。2019年教育業務月活躍用户2200萬,日活躍用户500萬,覆蓋200萬間教室,190個國家和地區。公司19年教育平板出貨量約12萬台,白板出貨量約2萬台,平板的客單價是白板的4倍左右。扣除俄羅斯訂單,普米互動平板出貨量+27%。在海外市場上,公司在美國和多個歐洲國家保持市場份額第一的領導地位,平板出貨量同比增長11%;在埃及市場目標提供26.5萬間智慧教室。Edmodo成為埃及指定國家級K-12在線教育平台,覆蓋192個國家和地區,40萬所學校,註冊用户超過1億。在中國市場上,公司重點關注擴大用户覆蓋面,同時基於SaaS戰略完成營業收入。ToC端,旗艦軟件平台101教育PPT的月活躍設備突破100萬。ToB端,公司與中央電化教育館達成合作,於全國初高中推廣虛擬實驗教學服務系統。全球教育平板擁有廣闊增長空間。根據《全球互動顯示平板報告》預測,2019年全球約有4300萬間教室,教育平板的滲透率約30%,地域發展不平衡,拉美、中東滲透率不足10%,俄羅斯、北美、歐洲滲透率約40%。未來5年美國和歐洲核心市場每年增長約9-27%。

◆維持“買入”評級。由於遊戲業務的快速增長,以及2020年俄羅斯埃及項目的持續推進,我們上調20-21年調整後歸母淨利潤預測為11.87/16.62億元,新增22年調整後歸母淨利潤為21.02億元;20-22年同比增長47%/40%/26%。我們給予遊戲部分7~10xPE,教育部分1xPS,綜合考慮分部估值結果,我們維持目標價30.55港元/股,維持“買入”評級。

◆風險提示:教學質量下滑、教育政策變動、外延擴張策略不達預期。