在經歷着全球資本市場動盪的歷史性時刻之際,港股也迎來了財報季,各大房企的財報令人賞心悦目,儘管去年房地產市場增長整體趨緩,不過房企中業績造好者比比皆是,結合估值來看,更可謂滿地都是便宜貨。

為什麼會這麼説?

價值投資派開山鼻祖格雷厄姆曾用盈利收益率來買股票,其有兩個標準,1、盈利收益率大於10%;2、盈利收益率在十年期國債利率的兩倍以上。

以此標準來看當下的房地產板塊,富途行情下內房股板塊的平均市盈率約為6倍,市盈率是投資收益率的倒數,由此投資收益率已經超過16%,滿足第一個標準。而第二個標準更不消説,當前中國十年期國債利率僅約為2.6%,收益率已經是其6倍多。更為注意的是,當前房地產板塊個股的股息率也基本已經大幅超過十年期國債收益率。可見在經歷資本市場的血雨腥風之後,當前整個房地產板塊的估值已經持續在底部。

而以股息率優於十年期國債收益率、疊加內房板塊當下已經破淨,也基本可以大致判斷,房地產板塊資產下跌的風險已經不大,而上漲的空間有望打開,是當下十分具有投資性價比的領域。

隨着房企財報出爐,一眾業績優秀估值便宜的房企讓人着實激動,那麼大家都很優秀很便宜的時候,該選擇哪一隻,相信也將讓投資人犯難。

在此不妨提出兩個方向性的思考:

1· 疫情還在全球蔓延發酵,未來的不確定性仍然較大,市場承壓之際,如何確保投資資產的安全與穩定?

2· 見證資本市場歷史性的暴跌時刻和企業運營停擺,殺估值厲害和基本面受挫之時,未來誰的股價彈性和業績彈性更大?

我的答案是,那些真正經歷過大風大浪且業務在行業內具備優勢和特色的企業。房企當中,佳兆業可以説滿足這一要求。

此前我曾有過這樣一個論斷,判斷一家企業是否是一個穩定成熟的企業其實不是看它成功時能表現的有多輝煌。而恰恰要看的是,這家企業在遭受挫折時所做到的臨危不亂,危機過後的總結、反思和重新崛起時的爆發力。而往往經歷過危局仍能很快獲得強勢表現的企業才是真正有實力、有活力、有戰鬥力,能夠穿越週期的企業。

由此觀之佳兆業,其從一出生就處在了歷史動盪的時刻。佳兆業成立於1999年,是98金融風暴席捲亞洲的次年,此後公司在內地房地產市場開啟了一路狂奔。而到2008年金融危機的次年,在整個房地產市場低迷的時候,佳兆業更是以前瞻性的眼光登陸香港資本市場,並獲得了火爆的追捧。2014年下半年至2017年初,佳兆業曾進行了一輪調整,公司"鳳凰涅槃"隨後進入上升通道,2017年當年股價最高價較復牌前實現1.8倍的漲幅。縱然在發展過程中受到一定阻力,但公司後續幾年的經營也在不斷加速趕超,規模持續向上,如今正強勢逼近千億房企之列。

不難看出,在一系列大起大落的波動面前,佳兆業表現出了頑強的韌性,"回血"能力更是十分強勁。當下,面臨新冠疫情影響下"全球百年未有之大變局",所有人已經進入到一個不確定性風險加劇的時代,在這樣的局面中,很難保證過去優秀的企業就能一直優秀,不過對於那些曾經經歷過"折騰"能起死回生的企業,多多少少在應對危機上較有經驗,其能穩定生存下去的概率也更大,並且當外部環境明朗之時,其表現出來的反彈勢頭也將更強。所以佳兆業滿足上面的兩點方向性的思考,具有較強的應對不確定性的能力和較大的業績及股價上漲空間。

不妨圍繞基本面進一步展開。

結合新出爐的財報,梳理佳兆業2019年的業績亮點如下:

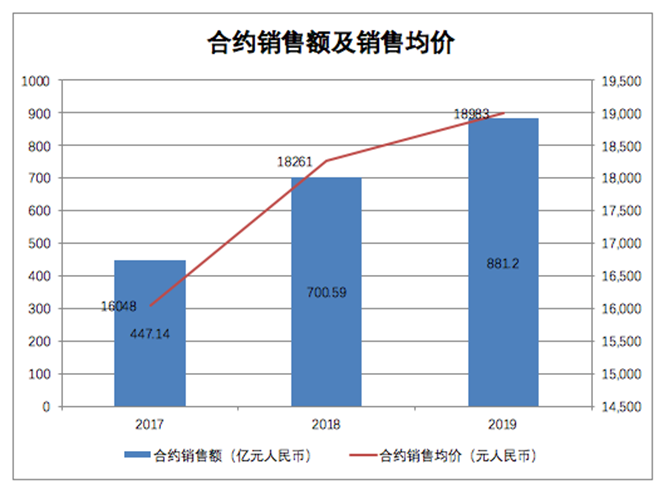

1·合約銷售金額

2019年全年實現累計合約銷售權益金額881.2億元,同比增加26%。排名在行業內大幅躍升,克而瑞聯合中國房地產測評中心共同發佈的《二零一九年中國房企銷售排行榜》統計,按合約銷售權益金額排列,佳兆業排名第二十七位,較2018年上升十位。

銷售主要來自於大灣區市場,區域貢獻總合約銷售超過60%。2019年佳兆業銷售均價為18,983元,較2018年增長4%,2017年至2019年間權益合約銷售金額實現複合年增長率40%。

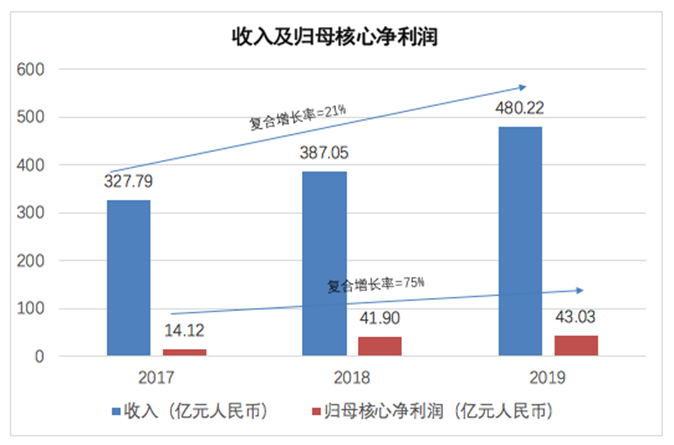

2·盈利情況

2019年實現收入480.22億元,同比增加24.1%,2017年至2019年收入複合增長率為21%。2019年實現毛利138.3億元,同比增加24.3%,2017年至2019年毛利複合增長率為24%。歸母淨利潤45.94億元,同比增加67.1%。

公司2019年毛利率28.8%與此2018年持平,與行業平均水平相當。2019年淨利率為8.75%。

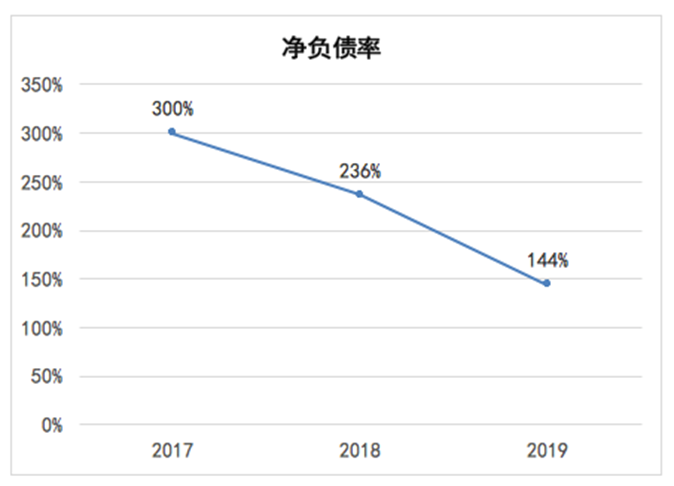

3·淨負債率及現金

2019年降槓桿取得重大突破,資本結構進一步改善,財務安全鞏固取得實效,年末淨負債率為144%,較2018年下降92個百分點。

截至2019年底,佳兆業在手現金達369.78億元,同比增長61.3%,對應速動比率維持在1.1倍水平。流動性充裕,短期償債能力強。

財務穩健方面,佳兆業先後獲得國際三大評級機構的信貸評級,穆迪、標普、惠譽分別給予公司 B1、B、B 的發行人評級,展望穩定。

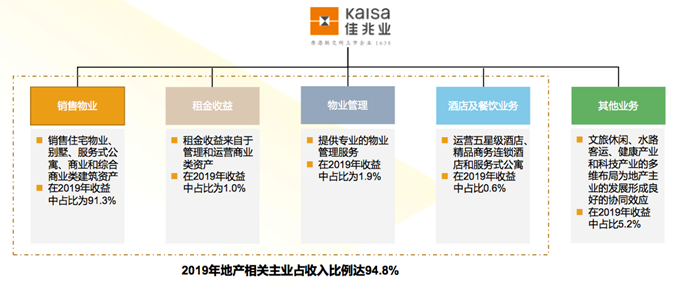

4·業務多元化

佳兆業除房地產開發業務外,已經形成多元業務佈局,逐步發展成為大型綜合性投資集團,涵蓋綜合開發、城市更新、健康醫療、旅遊產業、文化體育、物業管理、航海運輸、科技產業等超過20個產業和領域。。

2019年公司投資物業產生的租金收入增至4.56億元,同比大幅上升64%;物業管理服務收入9.12億元,同比增長77%;戲院、百貨店及文化中心業務收入-6.64億元,同比增長35%。

5·土地儲備

2019年佳兆業新增項目三十個,新增土儲權益建築面積412萬平方米,權益比78%,新增土儲平均土地成本約每平方米6,609元。

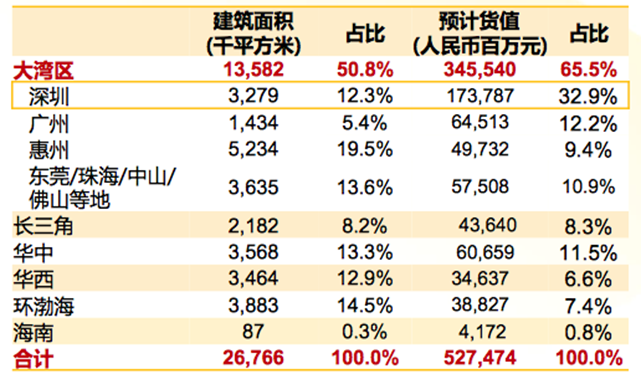

截止2019年底,佳兆業擁有約2,676萬平方米土地儲備,權益比約76%,按建築面積計,80%以上都位於一線和核心二線城市,土儲對應貨值近5,300億,65.5%的貨值位於粵港澳大灣區。總土儲貨值中2,200億為舊改土儲貨值,佔比42%。

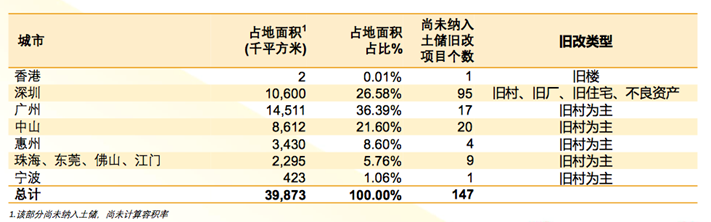

另外,公司未納入土儲部分舊改項目預計貨值2.5萬億,對應的佔地面積約為 4000萬平方米,而這存量巨大的項目,目前仍未納入公司的土地儲備。按佔地面積計算,大灣區未納入土儲舊改佔地面積達99%,其中深圳佔27%,廣州佔36%,中山佔22%。此外,公司於2020年初首次拓展香港舊樓改造市場,加速舊改模式全國輸出。

梳理完業績亮點,不難發現佳兆業2019年交出的成績單還是非常亮眼的,公司保持着快速成長的姿態,基本面也較為穩健,盈利水平也相對較高,更為可觀的是土儲無論是從體量還是質量上均在行業處於領先水平。

不過從資本市場估值來看,佳兆業顯然在同梯隊房企中不佔優勢,當前動態PE不到4倍,市淨率為0.6倍。

分析來看,市場給佳兆業估值打折一個很重要的原因就在於公司相較於其他房企有着比較高的負債水平,不過這主要還是歷史原因造成的,而公司所擁有的龐大舊改土儲,也無法按照其實際市場價值在財務中體現。但是,我們能看到的是佳兆業在降負債方面所付出的不懈努力,在2019年取得顯著成效,並超額完成公司年初制定的降負債目標,預期公司的淨負債率也將很快降低至市場較低水平。

個人認為市場給佳兆業的這種打折並不合理,公司的安全性其實更應該體現在其所擁有的稀缺資源和成長動能之上,作為一個加速衝刺規模,即將跨過千億規模關口的房企,其估值修復的空間是值得期待的。

而之所以看好佳兆業的理由除了上述市場的"認知偏差"外,也具體體現在如下幾個方面:

1·手握稀缺資源,具備持續成長潛力

佳兆業當前所擁有的土地儲備,足夠支撐未來3-5年的發展所需,而公司在土儲質量上所掌握的優質資源與行業內多數房企不可同日而語,佳兆業的土儲大多在全國一線和重點二線城市,光是深圳大量的舊改項目就已顯現出其土儲的優越性,其未來潛力和價值也十分具想象空間。而在核心區域的土儲佈局不僅給公司的增長帶來支撐,更在一定程度上確保了企業整體運營的安全性。面對宏觀環境及行業競爭的不確定性,手握核心資源,讓佳兆業在衝刺規模上也能夠更具底氣及爆發力。

2·業務模式獨特,舊改+多元化支撐業績釋放

佳兆業的業務模式比較特別在於兩個方面,一方面是舊改,公司在舊改領域有着當之無愧的領先地位,在行業內堪稱"舊改之王",具備較高的護城河。而憑藉過往積累的豐富的操盤經驗,在房地產存量時代到來之際,能在一線城市獲得核心土地資源,並且每年源源不斷的為集團發展供應大量高毛利高貨值的項目,也成為佳兆業致勝的法寶。

另一方面則是多元化,佳兆業在互聯網、文旅、體育、餐飲等多個領域已經佈局,未來隨着這些板塊不斷成熟,將可為集團提供穩定的現金流,形成新的利潤驅動,同時也能與其主營地產業務形成良好互動,進一步發揮協同效應。其次公司還成功實現了物業管理板塊的分拆上市,進一步驗證了公司在多元化領域的孵化能力。

3·降槓桿,降融資成本,業績加速釋放,驅動估值修復

公司降槓桿的力度很大,過去的成績已經有目共睹。2020年公司的目標是將淨負債率降至120%以內。而伴隨疫情影響下宏觀政策上逆週期加碼刺激,房地產行業受益於流動性寬鬆,融資成本也將有望進一步下降,公司優化債務結構的潛力和提升利潤的空間進一步釋放,由此因公司槓桿率而產生的估值打折也將會進一步改善。與此同時,憑藉過去規模高增長帶來的業績確定性,以及即將進入的千億時代,公司將邁上一個全新台階,市場對公司的重新認知也將打開估值修復的空間。

綜上,佳兆業後續的反彈十分值得期待,其安全邊際也具強有力的支撐。