一、數據解決方案收入幾近翻番,持續自我造血

索信達專注為金融業提供基於大數據和AI技術的數據解決方案(包括精準營銷解決方案和風險管理解決方案)。2019年全球經濟增速持續放緩,外部環境複雜多變,但索信達憑藉領先的大數據及人工智能技術優勢、穩定的客户基礎、專注聚焦和深耕金融行業的發展策略以及人才招聘培訓機制,2019年整體業績取得了可喜的增長。

財報顯示,2019年索信達的營業收入約為2.58億元人民幣,較去年度增長約39%。而根據工信部數據顯示,2019年全國軟件和信息技術服務市場的平均增速約為15%。索信達高達39%的收入增速遠遠超過了行業平均水平,反應出公司發展態勢良好,成長性佳。

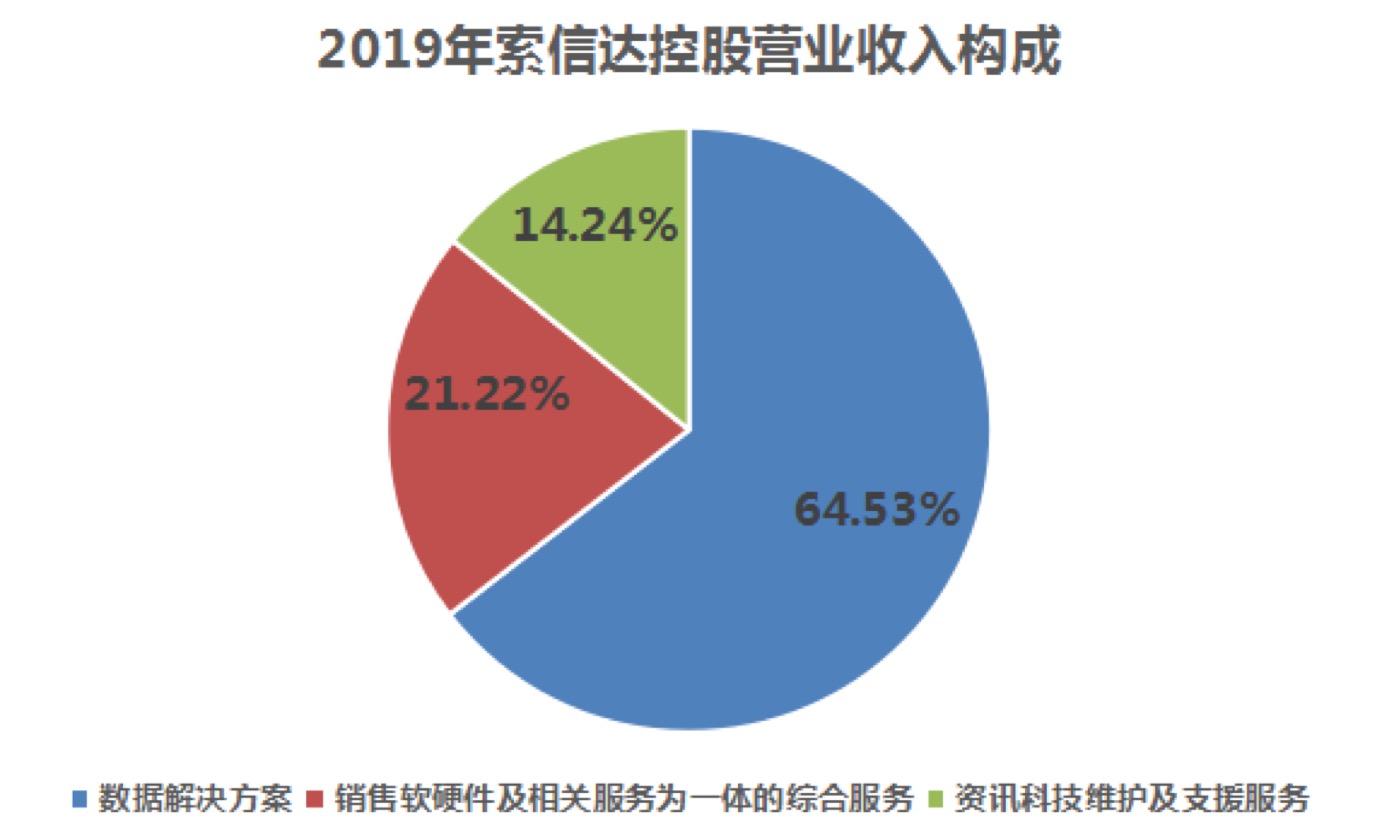

公司將收入來源分為三部分:1)數據解決方案;2)銷售軟硬件及相關服務為一體的綜合服務;3)資訊科技維護及支持服務。

2019年索信達來自數據解決方案、銷售軟硬件及相關服務為一體的綜合服務、資訊科技維護及支持服務的收入分別為1.66億元、5474萬元和3673萬元人民幣,佔總收入的比重分別為64.53%、21.22%和14.24%。

索信達AI大數據業務強勁增長,2019年數據解決方案的收入較2018年增長92%,接近翻番。公司聚焦金融行業的數字化轉型,憑藉深耕金融領域的行業經驗及優秀的解決方案交付能力,2019年公司來自金融領域客户收入穩步增長,佔總體營收的比重約為65.0%。

在成本方面,2019年索信達的銷售開支同比增長45.8%,佔總收入的比重為4.9%,與2018年持平;研發開支同比增長62.7%,研發投入增加主要是公司探索前沿創新技術應用以及加強人工智能人才培養從而成立金融AI實驗室,和為了不斷提升核心技術和解決方案的發展招聘了更多研發人員所致。研發投入對一家企業未來的發展潛力至關重要,在研發方面的持續投入將鞏固索信達的技術優勢,強化公司的核心競爭力。

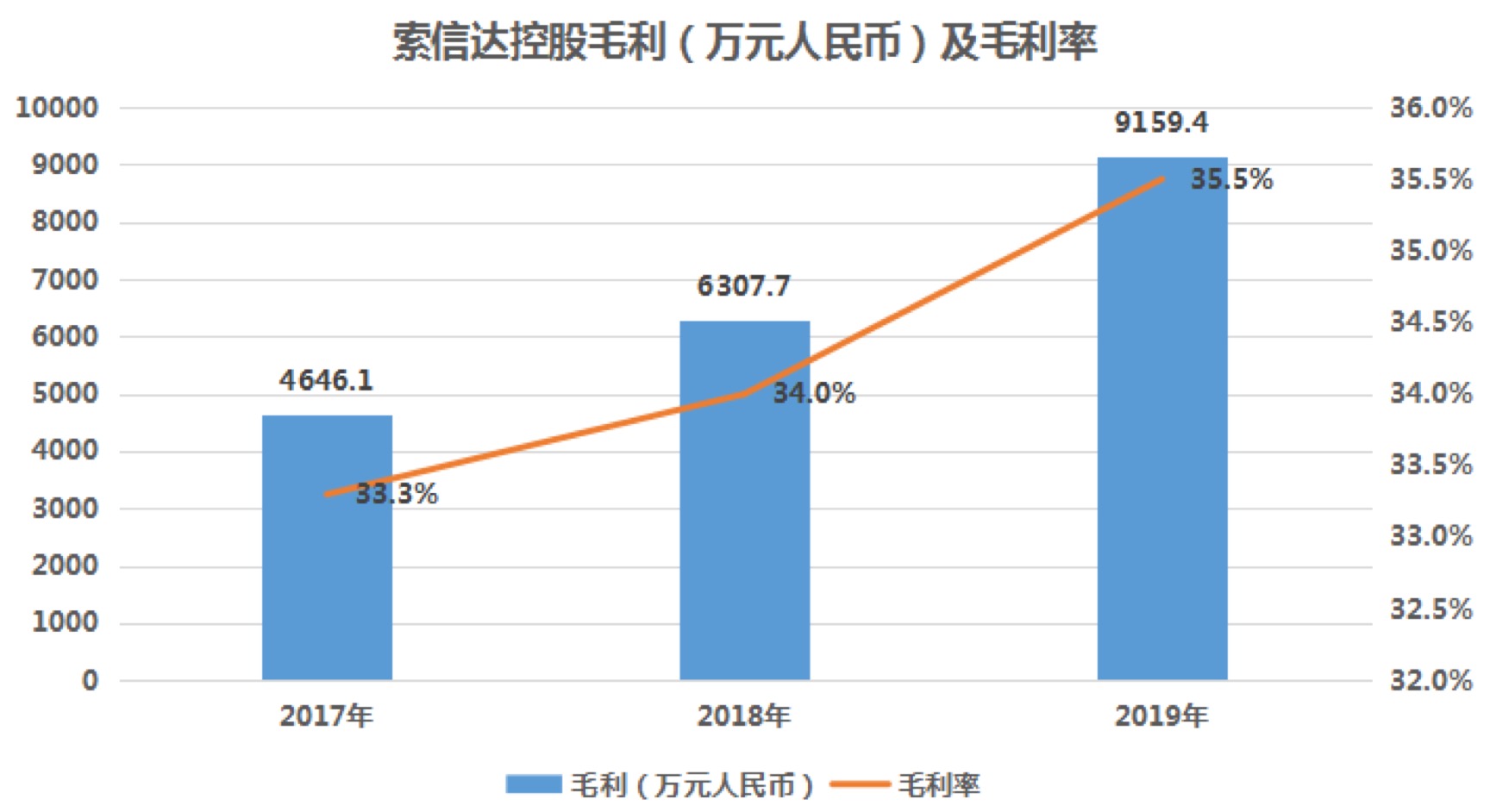

從毛利率來看,索信達盈利穩定,整體毛利率呈現不斷提升之勢。2017年和2018年分別為33.3%、34%,2019年提升至35.5%,同比上升1.5個百分點。隨着收入的增長及毛利率的提升,公司2019年的整體毛利錄得9159.4萬元人民幣,較去年度增長約45.2%。

值得注意的是,與其他空有AI概念但難以獲得現金流的公司不同,索信達擁有良好的現金流。財報顯示,2019年公司經營活動所得現金淨額為2745萬元人民幣,同比增長74.8%。

而且索信達控股已經實現盈利,具備自我造血能力。雖然受上市開支一次性費用相關影響,2019年公司的淨利潤較上一年有所減少,但仍然錄得正收益,全年淨利潤為412萬元人民幣。若除去上市費用的因素,索信達控股經調整的淨利潤約為2797.5萬元人民幣,與上一年持平。

2019年索信達控股以“港股AI第一股”之稱成功在港交所掛牌上市,由此進入公司飛躍增長的新起點。因順利上市融資,索信達2019年的融資活動現金淨流入1.3億元人民幣,有效緩解了公司的資金壓力,併為公司加碼大數據及人工智能的研發投入提供了資金支持。截至2019年12月31日,索信達賬上現金及現金等價值項目餘額達到約1.78億元人民幣,財務狀況健康。

二、管理團隊注入新鮮血液,擴張市場欲提高市佔率

正所謂“人才是第一生產力”,二十一世紀最珍貴的就是人才,索信達控股也深知唯有引進數據科技人才,建設起持續創新的專業人才團隊才能鞏固公司在大數據及人工智能領域的技術壁壘,構築起行業護城河,因此公司積極引進人才,為管理團隊注入新鮮血液。

索信達董事長宋洪濤在公司的業績發佈會中強調,2019年索信達引進一大波行業領軍人才,包括行業內資深的數據科學家、金融業務諮詢專家、大數據與人工智能技術專家,以及具備具有豐富經驗和高效能力的人力資源和市場品牌的管理人才,為可持續的大發展奠定基礎。3月27日,在Teradata、FICO、SAS等領先的數據公司具有豐富的金融數字化業務管理能力的行業大咖,吳輔世,被任命為索信達控股的行政總裁,此舉有望進一步夯實索信達在金融行業數字化領域的行業地位。

2019年為強化公司在大數據及人工智能方面的核心優勢,索信達成立了金融AI實驗室,與香港大學也簽署了AI戰略合作,聚焦AI金融創新應用。另外,公司還發布了索信達靈犀4.0,銀行業AI方案獲“2019中國金融科技創新大賽”銅獎,公司的行業品牌知名度日趨上升,金融領域數據類解決方案取得優異成績。

索信達2004年成立於深圳,過去主要集中於華南市場,而接下來索信達將擴大市場覆蓋區域,以華南、華北和華東為三大重點發力區域,服務覆蓋至全國。華北市場(包括北京)和華東市場(包括上海)是中國的主要金融中心,也是國內主要金融機構及目標客户的總部,進軍華北、華東市場將為索信達打開相當大的成長空間。現在索信達已經在華北和華東地區組建了團隊,並從業界聘請資深專業人才帶領。華南、華北、華東業務就如三架馬車,並駕齊驅,拉動索信達快速向前發展。

索信達一方面在擴大覆蓋區域將產品及服務擴張至新市場,另一方面也在積極提高市場滲透率。聚焦於中國金融業的索信達已經在商業銀行層面擁有很高的市佔率了。根據公司的招股書顯示,按照2018年來自金融業的收入計算,公司的服務覆蓋中國55.6%的國有銀行及股份合資商業銀行,其中國內前十五大銀行中有八家為公司的金融客户。

而根據管理層在業績會中所設立的發展目標,索信達的服務在2020年將會覆蓋中國頭部銀行中70%-75%的商業銀行,未來兩三年將會實現對所有頭部銀行的全覆蓋。除了繼續深耕現有頭部銀行業務之外,公司也會積極延展開拓到城商行、農商行,以及證券業、保險業。由此,索信達控股的客户基礎將進一步擴大,收入也有望持續增長。

三、紮根優勢賽道,站上金融數字化轉型新風口

一個企業要想持續不斷的成長,其所處的賽道至關重要,而索信達紮根的大數據及人工智能領域便是一個高速增長、極具前景的賽道。據弗若斯特沙利文報告,中國大數據及人工智能解決方案行業的市場規模從2014年至2018年急速增長,複合年增長率達到58.7%,並預計2023年市場規模達到9827億元人民幣,2019年至2023年的年複合增長率將達到46.6%,

索信達所專注的金融行業是大數據及人工智能技術應用落地最重要的領域之一。根據弗若斯特沙利文報告,中國金融業佔大數據及人工智能解決方案市場的市場份額預計將從2018的14.8%提升至19.5%。

隨着互聯網的發展,線上化、數字化升級已經是企業發展的必然趨勢,中國政府也有計劃在數字化中國政府和數字化產業提升方面的大力度投入。2020年受突如其來的新冠肺炎疫情影響,企業數字化轉型更是被按下了加速鍵。如今,金融行業正迎來歷史性的數字化轉型浪潮,市場對數據解決方案及其他信息技術服務的需求也迎來巨大增長的行情。

索信達是大數據及人工智能領域的知名服務商,面對金融行業加速數字化升級的機遇,具備抓住歷史性機遇的實力,有望成為此次數字化浪潮的受益者。作為細分賽道的龍頭,索信達擁有領先的技術和產品,具備強化大數據解決方案端到端的整合性服務能力,涵蓋數據基礎建設、數據分析、應用軟件產品以及管理業務諮詢的全部。另外,公司還擁有深厚的金融客户基礎,與客户建立了長期穩定的合作關係,能夠把公司先進的大數據及AI技術帶給金融客户,提升其服務能力。

據索信達管理層表示,公司將積極參與政府在疫情後的數字化基礎建設,助力金融行業數字化落地,積極建立連接政府、金融機構、小微企業及消費者的數字化平台方案,如果這個方案可以迅速落地,無疑會拓寬索信達金融數字化方案的應用範圍和渠道,極大提升公司的盈利能力。

四、結語

索信達控股是港股市場上稀缺的大數據及人工智能概念標的,2019年在宏觀經濟承壓的大背景下交出了一份靚麗的業績報告,公司核心業務持續向好,具有穩定的收入來源,並且已經實現盈利,能夠自我造血,證明公司已經建立起了可持續發展的商業模式。

目前索信達正面臨着中國數字化加速升級的發展機遇,諸多金融企業都在積極尋求數字化轉型方案,市場需求殷實,索信達先進的綜合數據化解決方案有望拓展至更多的金融客户和更多的市場區域,預計其在金融業的市佔率將進一步提升,業績有望放量增長。

截至2020年3月27日收盤,索信達控股的股價報收1.66港元,總市值為6.6億港元。估值方面,按經調整後的淨利潤計算,公司的PE(TTM)為23.59,匹配公司的稀缺概念、行業所處的階段以及公司的高成長性,估值應有溢價空間。而若以PS估值看,公司的PS(TTM)為2.28,處於比較低的水平。在企業級公司發展成熟的美股市場,數據服務企業的PS大約在5-15倍的水平,由此看索信達的估值具備翻倍空間。

從更長遠看,中國大數據及人工智能行業蓬勃發展,索信達雖然專注的只是一個金融細分市場,但站在最熱門的風口,細分領域的市場也有千億規模,因而也有望誕生出市值較大的頭部公司,而目前索信達的總市值還很小,作為率先登陸資本市場的稀缺標的公司有望憑藉資金優勢、品牌優勢以及持續鞏固的技術優勢領跑行業,成長天花板很高,具有想象空間。