近期,受持續發酵的肺炎疫情、突發的油價暴跌以及美股月內四度熔斷等“黑天鵝”事件影響,市場恐慌情緒明顯加劇,全球股債雙雙持續下跌,尤其是作為全球經濟標杆的美股上週已經創自2008年金融危機以來的最大單週跌幅,並從高位下挫約33%。面對市場的波動,美聯儲祭出超級大招,表示將採取一系列的刺激措施,並將資產購買的範圍從國債和抵押支持證券擴大到短期市政債券,提高貨幣市場的流動性,有望幫助市場情緒企穩。

聚焦國內,一向與外圍環境較為聯動的港股,今年以來的走勢同樣非常疲軟,目前WIND顯示恆生指數的PE僅為8.7倍,處在近十年均值減一個標準差的水平,更是近三年來的最低位(參考下圖),估值水平較吸引。值得注意的是,3月份也恰逢港股年度業績的“放榜”時間,如公司業績表現強勢,再加上前期“黑天鵝”事件逐步消化帶來的估值回暖,將有望迎來“戴維斯雙擊”。機會的關鍵就在於,找到具備確定性的板塊乃至標的。

一. 基建板塊衝上風口,“基建狂魔”裝配式建築引關注

具體看板塊,今年1-2月份,中國經濟在疫情的衝擊下有所跌落,全國固定資產投資同比下降24.5%,其中基礎設施投資(不含電力等)按年下降30.3%,帶動相關板塊估值徘徊在低位。但綜合來看,疫情的影響是短期且可控的,在政策狠抓復工復產下,截至3月20日國務院宣佈全國約1.1萬個重點項目的復工率已經達到89.1%,產業建設持續爬坡。

同時,眾所周知,大基建作為純內需行業,歷來是對衝經濟逆週期、穩就業的常用政策手段,具有壓艙石的作用,因此各方市場人士提倡基建投資的呼聲也頗高,恆大經濟研究院院長任澤平近日就撰文建議啟動“新”一輪基建。據統計,目前10個省市公佈的重點項目投資計劃總投資約為25.5萬億元,2020年度計劃完成投資約4.34萬億元,後續政策大概率還會持續加碼。在當前的經濟環境下,大基建擁有非常強的估值修復預期,建議可以在相關的板塊中尋找業績強勁的投資機會。

值得注意的是,在今年的肺炎戰“疫”中,參照北京“小湯山”醫院模式,武漢火神山和雷神山兩座醫院在十餘天后先後拔地而起,讓全世界見證了中國速度,也讓市場充分認識到了新一代“基建狂魔”---裝配式建築的效率優勢。

除了施工週期極短外,裝配式建築在工廠環節就將大量的PC(預製混凝土)構件完成加工製作,運輸到施工現場後,通過可靠的連接方式在現場裝配安裝而成,使得施工現場告別了塵土,大大減輕了對環境、能源的消耗污染,集“高質、高效、環保”優點於一體。

據弗若斯特沙文數據,2018年,中國裝配式建築的滲透率僅為4.6%,相比之下德國這一數字已經達到32%,北歐在40%以上,新加坡更是70%以上,巨大的差異顯示中國未來發展的空間潛力。根據《城市規劃建設管理工作的若干意見》,到2025年前後,裝配式建築的滲透率至少將達到30%,有望成為中國新基建代表性的方向之一。

WIND顯示,目前裝配式建築指數(884234.WI)的PE僅為7.45倍,已經處在近年來的最低位,很大原因是受到全球股債市場情緒的波動影響,但不可否認其中優質的企業將有望走出獨立行情,本次的業績發佈就是最好的“催化劑”。

二. 遠大住工業績表現亮眼,PC構件製造毛利同比暴增291.8%

3月26日,中國裝配式建築龍頭---遠大住工(2163.HK)發佈上市後的首份財報,顯示各項核心經營數據同比均顯著得到提升。截至2019年12月31日止年度,遠大住工實現收入33.69億元(人民幣,下同),同比增長48.5%;毛利11.44億元,同比增長57.9%;營運利潤6.01億元,同比增長74.8%;淨利潤6.77億元,同比增長45.2%。其中,公司的PC構件製造業務發展迅猛,期內收入達到23.04億元,同比顯著增長169.6%,毛利率更是同比提升10.8個百分點至34.6%,毛利同比增長291.8%至7.98億元。

根據iFind的盈利預測,2019年裝配式建築行業的營業收入及淨利潤同比增速分別約為11.9%及5.8%,可見遠大住工的業績表現要遠遠超過行業平均,具備價值釋放的潛力。

2019年11月,遠大住工正式在港交所掛牌,成為裝配式建築行業香港IPO的第一股。招股書顯示,按2018年的收入計算,公司是中國最大的PC構件製造商,市場份額約為13.0%,同時也是中國最大的PC生產設備製造商,市場份額達到38.3%。

遠大住工之所以能夠做到行業的領軍者,並且保持業績持續的高速增長,離不開其背後強大的技術支持。據悉,遠大住工是是中國裝配式建築行業中首家完整運用全流程數字信息化體系的PC生產設備企業,也是行業內首家擁有專屬知識產權的全產業鏈技術體系的企業,提供全球化、規模化、專業化及智能裝配式建築製造和服務,PC構件製造的人均產效達2.0m3/天,大幅超過中國同業約0.5-0.6m3/天的平均水平。2016-2018年度,遠大住工的PC構件製造業務的平均毛利率超過30%,相比之下中國同業僅有5%-15%的平均水平。

在行業前景以及公司自身質素的驅動下,公司上市時更吸引到了中聯重科、長沙產業投資集團和金地集團三個基石投資者,很大程度上能夠在多個細分領域達成業務協同效能,共同促進公司的長足快速發展。

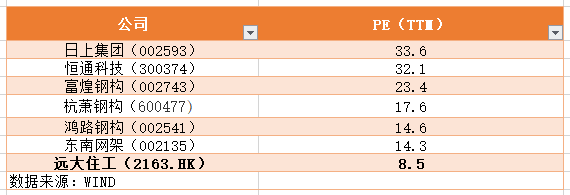

截至3月26日收盤,WIND顯示遠大住工的PE(TTM)僅為8.5倍,無論從行業潛力還是公司自身實力來説,估值都較為低廉。2019年,遠大住工實現淨利潤6.77億元,對應最新收盤價9.3港元,PE僅為6.2倍。對比A股同類上市公司,遠大住工的估值已經明顯處於價值窪地,差距遠超過AH股的正常溢價水平。近日,天風證券也發佈了研報首次覆蓋遠大住工,給予其“買入”評級,目標價12.70元港幣,較9.3港元有36.6%的上漲空間,投資價值巨大,靜待“戴維斯雙擊”行情。