機構:光大證券

評級:買入

目標價:45.86港元

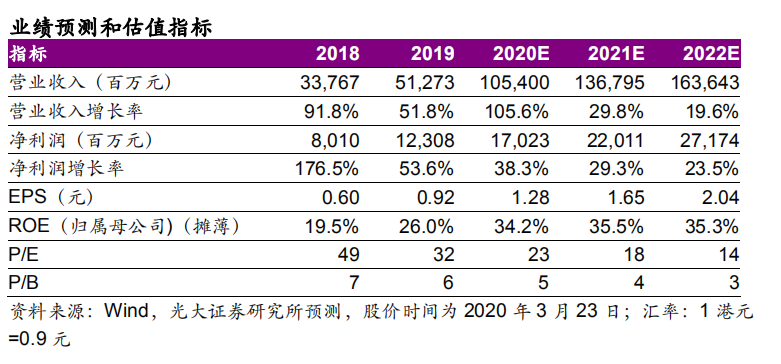

◆19年營收+51.8%,歸母淨利潤+53.7%

公司發佈19年業績,營收51.3億元同比+51.8%,歸母淨利潤12.3億元同比+53.7%。基礎物管、業主增值、非業主增值收入分別佔比55%、35%、10%,收入結構改善。整體毛利率下降1.5pc至36.7%,主要受外拓及收併購在管面積佔比提升影響。銷管費用率下降3.7pc至6.6%,主要由於公司組織架構優化,實行區域集約管理,並對收併購公司進行管理精簡、集約化採購。

◆收入拆分:基礎服務營收高質量增長,業主增值服務精耕細作

19年在管面積+69%至2.34億平米,基礎物管營收+74%至28.3億元。新增第三方項目(不含收併購)平均單價同比+13.6%,實現高質量增長。業主增值服務營收同比+68.1%至4.85億元,其中三個子板塊生活服務、社區資源管理、家裝宅配增速分別為53%、108%、33%。生活服務板塊精耕細作,推出小雅系列家居服務及樂享薈平台,以剛需、高頻產品引流,高價、低頻產品保利潤;社區資源管理板塊積極盤活社區公共資源,降低資源空置率。非業主增值服務營收同比+24%至18.1億元,其中案場物業管理收入+3.9%至7億元,其他外延增值服務收入+41%至11.1億元,主要是由於物業營銷代理業務量增加。

◆業務經營:第三方在管面積佔比73%,聚焦永續型社區服務發展

基礎服務毛利率下降2.1pc至25.3%,主要是由於積極承接外拓項目,使得項目前期投入過多;同時毛利率相對較低的收併購項目佔比提升。19年末公司來自第三方外拓(包括收併購)面積佔比提升11.7pc至73.3%的高位,顯示出公司已相對具備獨立發展能力。由於優化供應鏈管理、加大催收力度,經營性淨現金流16億,同比+81.2%,覆蓋淨利潤1.24倍(18年為1.09倍)。業主增值服務方面,單户ARPU達到207元,與18年基本持平(209元)。整體來看,永續型業務(生活服務、社區資源管理)發展較好,業主增值服務板塊收入結構優化。

◆業務拓展:外拓發力,併購中民物業實現跨越式發展

基礎服務方面,合約面積3.56億平米,覆蓋在管面積1.52倍。公司瞄準優質企業,完成了青島華仁、哈爾濱景陽、廣州粵華、蘭州城關四個收併購項目。第三方外拓(不含收併購)新增合約面積3274萬平米。20年3月17日,中民物業收購事項由臨時股東大會批准。截止2018年底,中民物業控股公司在管面積1.54億平米,參股公司在管面約積1億平米。含中民物業及新中民物業,公司總在管面積接近5億平米,實現跨越式發展。

◆上調目標價至45.86港元,維持“買入”評級

隨着中民物業及新中民物業並表,公司在管面積實現跨越式發展。同時公司還將實現收入結構大幅優化,全國佈局更加均衡,並切入公建藍海,成為全業態龍頭。我們上調20-21年預測EPS至1.28、1.65元,引入22年預測EPS為2.04元。鑑於行業成長性較強,市場普遍關注公司在未來1-2年的成長,故選用2021年估值。可比公司2021年平均預測PE為25倍,我們給予2021年25倍PE,上調目標價至45.86港元,維持“買入”評級。

◆風險提示

人工成本快速上升風險;增值服務拓展不確定性風險;關聯方依賴風險;外包質量風險。