作者:王學恆 丁詩潔

來源:學恆的海外觀察

報告摘要

01

收入超預期,FILA驅動強勁增長

19年公司實現收入339億元,+40.8%;歸母淨利潤53.4億元,+30.3%。其中主品牌安踏+21.8%,FILA+73.9%。毛利率55.0%,+2.4 p.p.;淨利率15.8 %,-1.2 p.p.,主要受收購影響。FILA經營利潤率為27.2%,已經超出安踏(26.8%)。公司槓桿率小幅上升,現金週轉健康。

02

渠道增長保持強勁,電商將加速增長

Q4安踏/FILA/其他品牌實現高雙位數/50%-55%/25%-30%的增長,成長迅猛。FILA高增長中店效貢獻顯著,從2018年底的70萬左右的店效增長到2019年底80萬以上,同比增長超過20%。另外,公司電商業務增長迅猛,2019年全年增長40%,今年有望加速到50%的增速。

03

今年仍有望保持全年流水正增長,Amer影響可控

Q1預計安踏/FILA流水下降約25%/15%,其中電商增50%。售罄率和庫銷比有小幅惡化,公司首要保持庫存健康,將加大折扣促銷,毛利率預計安踏品牌影響幅度小而FILA因直營模式,波動幅度較大。預計Q2 Q3合計減少10%-15%的訂單,以Q2為主。19年合資公司對公司利潤帶來6.33億負面影響符合預期,20年海外疫情若在7月前受控不會增大Amer經營風險,未來管理層也可以根據情況調整開支。

04

風險提示

1.疫情反覆,宏觀經濟與消費需求大幅下行;2.新品牌發展不及預期,加大利潤拖累;3.市場的系統性風險。

05

投資建議:業績出色風險可控,當下估值吸引力強

19年出色業績與20年流水正增長將提供有力業績的支撐。我們看好公司未來複蘇和擴大市場份額的能力。我們調整盈利預測,預計20-22年淨利潤分別同增6.0%/35.1%/17.3%,EPS為2.10/2.83 /3.32元(此前20-21年為2.33/3.01元),對應PE為23.0x/17.0x/14.5x。未來改善空間顯著,當前估值相當吸引,調整一年期合理估值為69.9-72.3港元,對應20年PE30x-31x(此前為78-80港元),維持“買入”評級。

報告正文

01

收入超預期,FILA驅動強勁增長

收入超預期,淨利潤符合預期。2019年,公司實現收入339.28億元,同比增長40.8 %;經營利潤86.95億元,同比增加52.54 %,創造了歷史新高;歸母淨利潤53.44億元,同比增長30.3%(低於我們預期0.9pp)。其中,分品牌來看,主品牌安踏收入增加21.8%至174.45億元;FILA增長73.9%至147.70億元,貢獻主要增長驅動力。

利潤增速超過費用增速,FILA佔比提高。 2019年,公司實現毛利率55.0%,同比增加2.4 p.p.;經營利潤率25.6 %,同比提升1.9 p.p.,淨利率15.8 %,同比減少1.2 p.p.,主要是由於收購Amer一次性費用和税率增加的影響。公司毛利率的提升主要來源於FILA品牌的貢獻。分品牌利潤率:1)毛利率:FILA的毛利率為70.4%,較去年同期上升0.5 p.p;安踏毛利率為41.3%,輕微下降0.7 p.p.,這是由於安踏品牌推出了性價比較高的新鞋。

2)經營利潤率:FILA經營利潤率為27.2%,已經超出安踏(26.8%),展現了多品牌孵化成功的盈利潛力。其他品牌仍有虧損,OPM為-3.4%,但同比收窄(18年:-12.2%),未來有望繼續提升盈利水平。

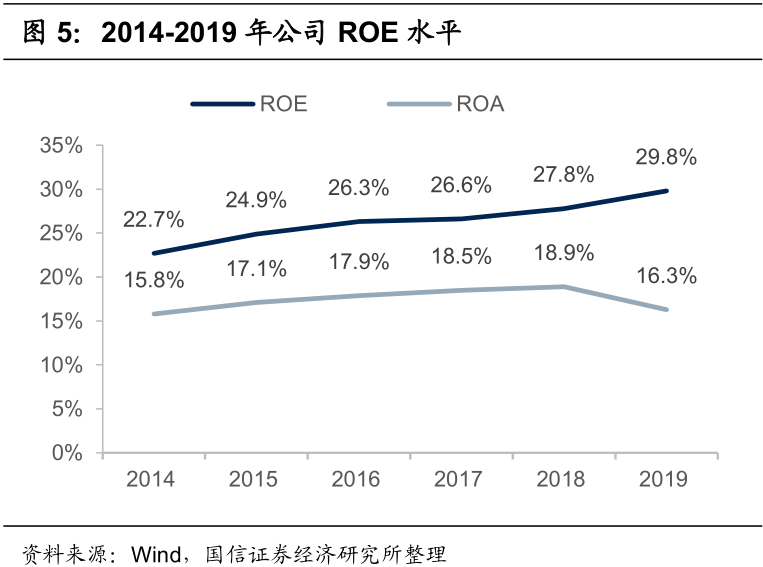

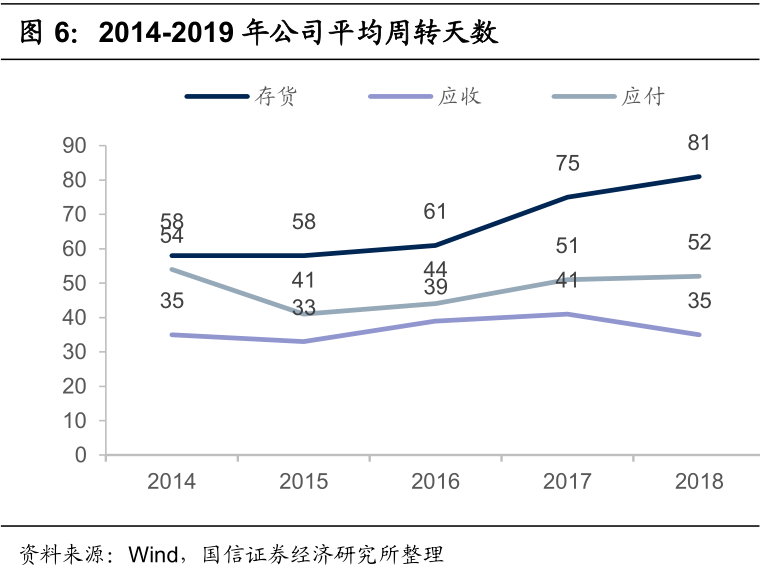

槓桿率小幅上升,現金週轉健康。2019年,公司ROE達到29.8%,同比提升2 p.p.,經營利潤提升1.9 p.p.至25.6 %;公司平均存貨週轉天數87天,相比去年同期增加7天,這是由於FILA(主要是零售業務)佔比的提升,且分品牌看安踏和FILA的零售庫存均健康;平均應收賬款週轉天數34天,同比減少1 天;平均應付賬款週轉天數57天,同比增加5天。公司的資產負債率提升至22.8%,仍維持在健康的水平,公司下調派息比率至30.7%,存留了充足的現金流。

02

渠道增長保持強勁,電商將加速增長

2019年,安踏品牌在第四季度實現高雙位數增長,FILA和其他品牌分別實現50%-55%及25%-30%的增長,成長迅猛。FILA高增長中店效貢獻顯著,從2018年底的70萬左右的店效增長到2019年底80萬以上,同比增長超過20%。另外,公司電商業務增長迅猛,2019年全年增長40%,今年在戰略調整下有望加速到50%的增長。

03

今年仍有望保持全年流水正增長,Amer影響可控

今年1月下旬國內疫情爆發,對行業造成嚴重衝擊,而在此期間公司憑藉強大的組織管理能力和競爭地位,迅速應對,預計表現將好於同業,電商將貢獻顯著的增長。公司對2020年展望的具體情況如下:

1)一季度展望:

流水:預計安踏Q1流水下降20%-30%,FILA下降10%-20%(流水已經含電商),其中電商有望增長50%,原目標是40%

庫存:售罄率正常在50%左右,現在預計40%+。庫銷比預計安踏 5-6月,FILA 6-7月,公司最重要的目標保持庫存健康。

折扣:FILA正常情況為7.5-8折,現在預計7折左右,安踏也有幾個點的下降。

2)全年展望:

上半年流水:預計安踏/FILA/整體分別下滑中雙位數/持平/下滑10%-15%;

下半年流水:預計安踏/FILA預計分別實現雙位數/30%的增長;

全年流水:預計集團整體正增長;

3)利潤率:

毛利率:安踏批發模式下毛利率變化幅度較小,主要受回購、補貼影響;FILA在零售模式下,折扣對毛利率影響較大,經營開支下調有望彌補部分利潤損失。

4)訂單調整:

預計主要減少Q2 Q3合計10%-15%的訂單,以Q2為主。

5)經銷商支持:

1.回購庫存,預計比例為上半年的10%,集團通過電商等渠道清理;2.一定的流水折扣補貼等。

Amer19年虧損符合預期,未來風險可控。2019年合資公司對公司利潤帶來6.33億負面影響,其中包括PPA不超過5億元和一次性交易費用不超過2億元。目前針對海外疫情市場擔心的負債風險(兩筆貸款,13億歐元和17億歐元,其中17億是屬於Amer的借款,和EBITDA有關聯度),公司進行測算,如果在7月疫情疫情得到控制,公司沒有再融資壓力,未來管理層也可以根據情況調整開支來彌補利潤水平,預計風險可控。

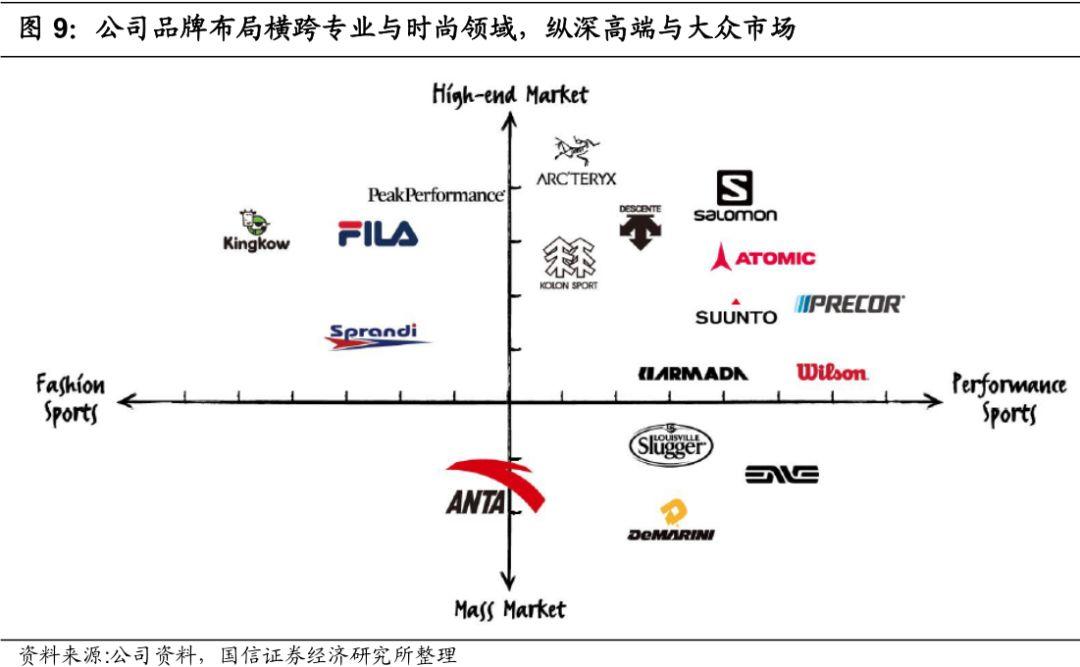

完備的品牌佈局使公司充分受益市場景氣,實現品牌孵化價值增長。Amer品牌始祖鳥、薩洛蒙、威爾遜與安踏鞋服為主的業務模式接近,通過渠道與供應鏈資源的整合有望發揮更大經營效益,同時品牌的定位對公司的佈局形成了有利補充。通過FILA的規模快速增長、經營效益大幅提升,可以看到公司對多品牌的經營實力,而未來中國消費者對運動裝備的需求升級將顯著推動公司多品牌增長。

04

投資建議:業績出色風險可控,當下估值吸引力強

公司2019年業績表現出色,多品牌運營實力凸顯。2020年仍能實現流水正增長,將提供有力業績的支撐。我們看好公司的經營管理、多品牌佈局在應對疫情影響的能力與未來消費復甦後的搶佔市場份額的能力。我們根據業績與指引更新情況調整盈利預測,預計公司2020-2022年收入分別同增12.2%/27.4%/16.3%,淨利潤分別同增6.0%/35.1%/17.3%,EPS分別為2.10/2.83/3.32元(此前20-21年為2.33/3.01元),對應PE分別為23.0x/17.0x/14.5x,目前國內消費經營情況日益改善,我們認為公司基本面底部已經明確而未來改善空間顯著,估值相當吸引,調整一年期合理估值為69.9-72.3港元,對應20年PE30x-31x(此前為78-80港元),維持“買入”評級。

05

風險提示

1.疫情反覆,宏觀經濟與消費需求大幅下行;

2.新品牌發展不及預期,加大利潤拖累;

3.市場的系統性風險。