新型冠狀病毒席捲全球,疫情正在牽動着市場情緒。在看到海內外市場出現巨幅震盪所帶來風險的同時,醫藥板塊作為傳統防禦性板塊,也正迎來新的機會。國內多項醫療改革創新措施迅速推進,創新生物藥的研發正在獲得更多人的關注。2019年復宏漢霖經歷了首款研發產品開始商業化、赴港上市等重大里程碑事件後,正在研發技術、商業模式、發展戰略上加快速度走向創新之路。

3月23日,復宏漢霖-B(2696.HK)公佈上市以來首份年報業績。2019年,復宏漢霖實現營業收入約人民幣9090萬元,主要源於公司產品商業化帶來的銷售增長。2019年2月,公司研製的首款產品漢利康®正式獲國家藥監局批准,成為國內首個生物類似藥。漢利康®的國內銷售由控股股東復星醫藥附屬公司江蘇復星負責,復宏漢霖負責漢利康®的生產供應,與復星醫藥平分HLX01(漢利康®)在中國銷售所得的所有淨利潤。自2019年5月開出首張處方,漢利康®於7個月內實現銷售收入約人民幣1.9億元,其中復宏漢霖獲得分成收入人民幣0.79億元。同時,漢利康®的2000L商業化生產有望於2020上半年獲批,產能持續增加。

在快速推進在研產品進入商業化階段的同時,復宏漢霖加大研發力度,聚焦後續產品的研發工作,力求打造可持續穩定增長的創新產品管線。2019年,公司累計研發支出約人民幣14.07億元,較2018年增長44.66%。

產品管線:創新研發顯價值

想要看一家生物製藥公司實力行不行,首先就得看他的“研”值如何。

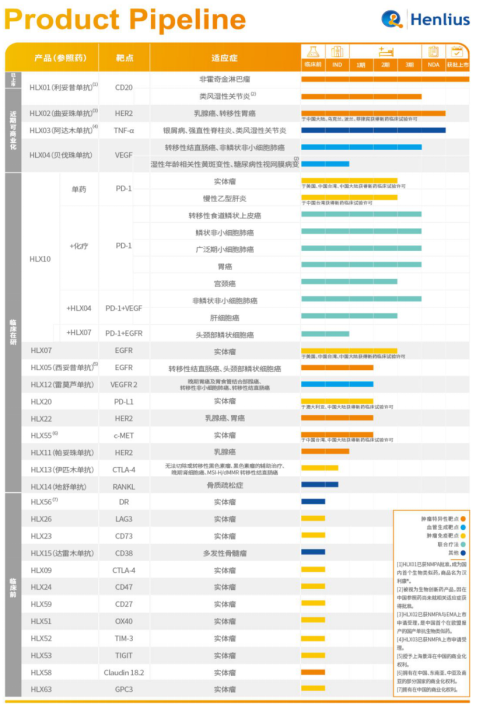

截至目前,復宏漢霖的研發產品管線包括1個已經獲批上市的產品,2個產品獲得新藥上市申請受理,15個產品、8個聯合治療方案在全球範圍開展20多項臨牀試驗。其中,HXL10(抗PD-1單抗),HXL55(抗c-MET單抗)等創新生物藥在公司上市後至今,有進一步的研發進展,尤其是HLX10,可謂是動作頗大。

圖表一:復宏漢霖產品管線

數據來源:公司資料,格隆彙整理

● HLX10晚期宮頸癌II期臨牀完成首例患者給藥,8項PD-1聯合療法臨牀研究全面推進

抗PD-1/PD-L1單抗是近年腫瘤領域的明星產品,自上市後5年來已經呈高速超預期增長姿態。根據默沙東以及BMS公佈的2019財報顯示,K藥和O藥全年銷售額分別為110.84億美元和72.04億美元,同比增長55%和7%,二者均進入全球藥品銷售十大品種。

相較於進口PD-1抑制劑,已經獲批上市的國產PD-1抑制劑定價具有一些優勢,而在臨牀研究階段的產品,針對的適應症也更加適合國人的疾病譜情況。中國癌症患者人數基數龐大,常見新發實體瘤初診時多為晚期,抗PD-1單抗在中國對應的患者人羣更大。按照中信建投的預估,從海外已經獲批適應症預測國內PD-1市場,中國總體市場規模大約為450億/年。

圖表二:中國常見新發癌症類型(左圖:男性,右圖:女性)

數據來源:國家癌症中心,格隆彙整理

據GLOBOCAN和國家癌症中心數據顯示,以2018年為例,宮頸癌全球新發病人約57萬例,歐美髮達國家僅佔5.4%(3.1萬例),中國約10.6萬例,約佔全球新發病人的19%,是中國女性前十大患癌類型。通常而言,宮頸癌患病高峯年齡為40~60歲,近年來大量研究表明,宮頸癌的發病年齡呈年輕化趨勢。

當前針對晚期宮頸癌的標準治療方式仍為傳統的同步放化療,現在已有臨牀研究數據顯示抗PD-1單抗在晚期宮頸癌中具有良好的抗腫瘤效果和安全性,但目前國內開展的相關研究較少。

3月11日,復宏漢霖關於聯合白蛋白紫杉醇治療晚期宮頸癌患者的臨牀II期研究(NCT04150575)完成首例患者給藥,這在國內抗PD-1單抗聯合化療用於晚期宮頸癌治療的臨牀進展中處於第一梯隊。此前,在2019年全國臨牀腫瘤學大會(CSCO)和2019歐洲腫瘤內科學會(ESMO)亞洲年會上,公司分享了評估HLX10在晚期實體瘤患者中療效及安全性的臨牀I期試驗(NCT02648490)最新研究,結果顯示臨牀I期試驗患者的耐受性良好,HLX10單藥治療在多種實體瘤患者中表現出令人期待的抗腫瘤活性。

包括此項針對晚期宮頸癌的II期研究在內,復宏漢霖正在積極推進共計8項針對不同實體瘤的HLX10免疫聯合療法臨牀試驗,覆蓋肝癌、胃癌、肺癌和宮頸癌等多個重磅腫瘤品種。這也正是復宏漢霖圍繞HLX10開展的“Combo+Global”(聯合治療+國際化)差異化戰略的最好實踐證明。憑藉豐富深厚的產品管線,HLX10與其他自有單抗產品的組合成為復宏漢霖免疫聯合療法的一大亮點。例如,HLX10與抗HLX04(貝伐珠單抗生物類似藥)或HLX07(抗EGFR單抗)組成的單抗免疫聯合療法均已進入臨牀研究階段,其中HLX10聯合HLX04的2項臨牀研究進展較快,現已分別進入臨牀2/3期。此外,HLX10聯合不同化療方案在多種實體瘤的5項臨牀研究亦均已進展到臨牀2/3期。擁有這麼多處於臨牀後期免疫聯合療法的復宏漢霖在近幾年內有望迎來多項HLX10相關適應症獲批上市的集中爆發。

● HLX55臨牀I期完成首例患者給藥,多維度創新持續推進產品管線發展

c-MET是一種酪氨酸激酶受體,參與調節細胞增殖、轉移、侵襲和凋亡等多種細胞生命活動,在非小細胞肺癌、胃癌、腦癌、乳腺癌、結直腸癌、頭頸癌、肝癌等多種常見惡性腫瘤中都能檢測到c-MET出現異常激活,但目前全球尚未有c-MET特異性抑制劑獲批上市,HLX55有望成為同類首款抗c-MET單抗。

HLX55能夠與人c-MET的Sema/PSI結構域特異性結合,既能夠通過阻斷c-MET與其配體HGF結合從而阻斷c-MET激活,又能夠促進c-MET降解,具有雙重作用機制。通過這樣的雙重作用機制,增強了對c-MET信號通路的抑制作用,從而有望在臨牀中展現出更強的抗腫瘤作用效果。在臨牀前研究中,HLX55的抗腫瘤活性和安全性也已經得到證實,這為後續的臨牀試驗提供了科學依據。目前,復宏漢霖已先後在中國台灣和中國大陸獲得HLX55臨牀試驗許可,並在3月3日於中國台灣完成首例患者給藥。

圖表三:HLX55作用機制

數據來源:公司公告,格隆彙整理

● 靶點佈局廣,作用機制多樣,為雙抗研發奠定基礎

從公司的研發管線上來看,已廣泛覆蓋腫瘤特異性靶點(如EGFR、HER2和c-Met)、抗血管生成靶點(如VEGF與VEGFR)和腫瘤免疫相關靶點(如PD-1、PD-L1和CTLA-4),毫無疑問在研發過程中針對相關生物學通路已積累了豐富的靶點與抗體相互作用以及抗體結構與藥效關係等方面的研究數據與實際經驗。綜合這些數據與經驗,再依託復宏漢霖已經建立地雙特異性抗體研發平台(例如已構建領先的人源化羊駝單域抗體噬菌體展示庫,庫容已達到2×1012,幾乎是目前所能達到的最大庫容;未來不需要通過免疫動物,亦不需要進行人源化改造或親和力成熟等複雜的過程,即可高效篩選出針對目標蛋白的抗體原件,快速進行雙特異性抗體的開發),未來有望於較短時期內針對包含PD-1、PD-L1、EGFR和HER2等靶點的雙特異性抗體的研發取得重要突破性進展。

商業模式:走在商業化進程的康莊大道上

在耐心等待創新藥開花結果之時,公司已經上市的漢利康®以及其他三項近期可能實現商業化的產品,將為公司提供充足的現金流。

● 漢利康®(HLX01):用於非霍奇金淋巴瘤已上市,國產替代進程加快

原研利妥昔單抗(美羅華)是由羅氏和百健聯合開發的抗CD20人鼠嵌合單克隆抗體,主要可用於治療非霍奇金淋巴瘤、慢性淋巴細胞白血病和類風濕性關節炎。從全球銷售額上來看,利妥昔單抗作為全球暢銷藥物前5名的品種,其銷售規模超過70億美元。但隨着專利到期,原研藥美羅華全球銷量已經開始出現下降趨勢,2019年羅氏銷售額同比下滑4%。

在面對龐大的市場需求下海外原研藥專利到期,國產藥物替代進程正在加快。作為國內首個生物類似藥,漢利康®用於非霍奇金淋巴瘤的治療已經獲批上市。伴隨着復宏漢霖的國產利妥昔單抗商業化,三大優勢已經凸顯:(1)價格優勢,漢利康的療效與安全性與原研無臨牀意義的差異,並在美羅華®已經談判降價的基礎上定價進一步降低,更容易被患者所接受,打開患者羣體市場;(2)醫保優勢,漢利康®作為生物類似藥,獲批與原研藥一樣的通用名,在利妥昔單抗已經納入醫保目錄的情況下直接進入國家醫保,隨着各省市醫保落地,市場滲透率一直在快速提升;(3)先發優勢,根據公開信息,較其他企業利妥昔單抗生物類似藥的研發進程,漢利康®預計領先1年以上的上市時間,擁有較大的先發優勢,利於搶佔國內市場。

除用於治療非霍奇金淋巴瘤外,漢利康®作用於類風濕性關節炎目前處於臨牀III期試驗(申報創新藥),預計2021年獲批上市。按照興業證券預計,HLX01用於非霍奇金淋巴瘤和類風濕性關節炎適應症的估值模型測算2020年公司將有NPV35.21億元。

● 商業進程快速推進,自有商業化團隊就位,商業化生產擴產增能

繼漢利康®走向商業化後,復宏漢霖其他產品也在快速推進上市進程,包括(1)中國首個開展國際多中心(包括中國,波蘭,烏克蘭,菲律賓)臨牀3期試驗的生物類似藥HLX02(注射用曲妥珠單抗),已獲歐盟新藥營銷授權申請受理並通過歐盟GCP核查,GMP現場核查也已完成並按照既定計劃向前推進。HLX02中歐雙報,有望成為首個在歐盟上市的中國開發的單抗生物類似藥,並同時在中國獲得NMPA的NDA受理,現處於優先審評中,未來具有廣闊的市場前景;(2)HLX03(阿達木單抗注射液)已於2019年1月獲得NMPA的NDA申請受理,目前處於優先評審中;(3)HLX04(貝伐珠單抗生物類似藥)已完成3期病人入組,正籌備向NMPA申報NDA。

除將漢利康®與HLX03在中國的商業化分別委託於復星醫藥和江蘇萬邦以外,復宏漢霖計劃自主銷售HLX02、HLX10(抗PD-1單抗)和HLX07(抗EGFR單抗)等腫瘤治療領域的重磅產品,並已做好了充足的準備。據悉,公司已針對中國市場建立起商業化核心團隊,並已積極投入到工作中。目前團隊由約100位擁有豐富腫瘤藥商業化經驗的業內資深人員組成,包括市場推廣、渠道管理、定價及市場準入、國內銷售、戰略規劃等五大板塊,組織架構完整,職責分工明確,且具備復宏漢霖一貫具有的高效決策與高執行力的特點。

針對近期即將商業化的HLX02,公司亦計劃在2020年持續搭建和擴充起超500名專業人士組成的商業化團隊,旨在覆蓋至全國六大銷售區域內260餘個一到三線城市的2700多家甲/乙等醫院。根據羅氏最新的年報數據顯示,2019年原研藥赫賽汀銷售數據為60.4億美元(YOY:-12%),在原研藥專利到期之際,正使得生物類似藥迎來發展黃金時期。相信未來HLX02以及後續更多創新型抗腫瘤藥物上市後,這支商業化團隊將能深耕抗腫瘤領域,帶來不俗的表現。

前有獲批上市的生物類似藥,後有生物創新藥研發,除了要具備完善的商業化能力之外,對於生產能力其實是有着更高的要求。

目前,公司已經在原有11000平方米14,000升產能的徐匯生物藥生產基地基礎上加增產能,同步啟動松江基地(一)與松江基地(二)的建設。松江基地(一)預計產能24,000L,含製劑灌裝線,可滿足松江基地(二)投產前的產品陸續商業化的生產需求。松江基地(二)總佔地面積達到約200畝,總投資額超百億元,全面投入運營後能夠滿足超過20款生物藥產品同時生產。

發展戰略:全球視野化

那麼商業化的產品受眾面只是中國市場嗎?當然並不是。為了讓產品走出國門,造福全球患者,公司早在成立之初就開啟國際化戰略,目前公司研發、臨牀和商業化等生物醫藥產業鏈核心平台已佈局全球。

具體來看,公司設立於中國上海、中國台北和美國加州的三個研發中心密切合作,高效推動研發進展,且兼顧成本效益。同時,公司全面佈局國際市場,按照國際質量標準開發和生產創新生物藥,並同步在全球多個國家和地區開展多項臨牀試驗。公司亦積極推動產品的國際商業化進程,通過與全球領先的醫藥公司達成戰略商業化合作,迅速佈局全球市場。

圖表四:復宏漢霖研發中心佈局

數據來源:公司官網,格隆彙整理

截至2019年12月31日,公司已就3大重磅產品與Accord、Cipla、Biosidus、Jacobson、KG Bio、Farma De Colombia等知名國際製藥企業達成合作,覆蓋歐洲、拉丁美洲、東南亞、中東、北非等近100個國家及地區,着力進軍歐美主流生物藥市場,並將開拓新興市場作為全球化戰略的重點。

具體來看,其中包括:

1. 分別授予阿根廷生物醫藥先鋒企業Biosidus和哥倫比亞製藥企業FARMA DE COLOMBIA在拉丁美洲共計8個國家的HLX01利妥昔單抗獨家商業化權利;

2. 授予英國全球性製藥公司Accord Healthcare在歐洲、中東、北非地區和部分獨聯體國家共計70餘個國家,世界頂級製藥企業Cipla在亞太和拉丁美洲地區部分新興國家市場,雅各臣藥業在中國香港、中國澳門對HLX02曲妥珠單抗的獨家商業化權利;

3. 授予印度尼西亞製藥公司KG Bio在東南亞地區10個國家的HLX10抗PD-1單抗獨家開發和商業化權利等。

圖表五:復宏漢霖國際化合作佈局

數據來源:公司資料,格隆彙整理

小結

在後疫情時代,公共衞生的改革速度可能會加快,但核心理念就是讓老百姓看得起病,吃得起藥。醫改政策一方面正在鼓勵創新藥的研發,另一方面通過集採、調整醫保名單等形式將成藥維持在合理的價格區間內。而在此之際,復宏漢霖走的發展路線不謀而合。

復宏漢霖最先上市的漢利康®,在原研專利到期之際搶佔市場,國產藥替代進口藥,為公司帶來穩定的現金流,進展較快的幾個核心產品商業化在即,有望為後續的研發提供了持續的資金保障。而更有看點的創新藥,不僅佈局了抗PD-1的HLX10,並積極探索聯合用藥以及雙抗的治療方式,也還在其他的熱門靶點都在抓緊佈局。復宏漢霖的創新,不僅僅是技術上和商業化上的創新,也是放眼全球發展模式的創新。正如興業證券中所講,未來中國的創新型生物製藥公司,需要更加具備國際化的項目運作能力,而這一點,復宏漢霖或許已經走在了時代的前面。