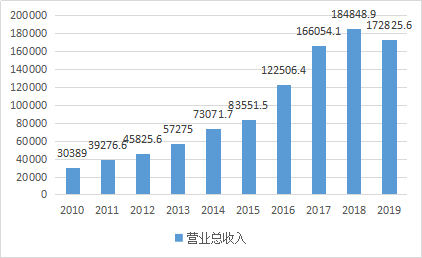

3月23日,康臣藥業(1681.HK)公佈2019全年業績情況。康臣藥業在2019營業收入17.28億元,同比減少6.3%,淨利潤為7982萬元,同比減少82.8%。其中非現金項目的商譽以及無形資產減值約3.26億元(歸屬公司權益股東部分:3.24億元),經調整後淨利潤同比減少13.2%。每股基本盈利0.094元,派末期股息每股0.10港元。

圖表一:康臣藥業營業收入

數據來源:WIND,格隆彙整理 單位:萬元

康臣藥業分部:腎病板塊業績穩健,各板塊優勢互補

從業務分部來看,康臣藥業分部銷售收入超過人民幣14億元,同比增長約15.1%,繼續保持穩健增長態勢。

1. 腎科線產品:核心產品線,收入同比增長14.4%

其中,腎科線產品的銷售收入於2019年超過人民幣10.6億元,較去年同比增長約14.4%。位列國家2019版醫保目錄甲類的龍頭產品尿毒清顆粒,增長態勢穩定,穩居中國腎病口服中成藥市場首位。為了進一步做大尿毒清顆粒這一“中藥大品種”,康臣藥業從產品規劃、學術研究、市場推廣、營銷能力升級等多個方面有序推進。近年來,尿毒清在市場覆蓋率、佔有率方面整體呈上升趨勢。而在學術研究方面,康臣藥業於2019年已啟動尿毒清顆粒治療維持性血液透析患者的臨牀療效研究項目,進一步鞏固尿毒清的學術地位。

益腎化濕顆粒首次進入2019版國家醫保目錄乙類。為滿足銷售需求,康臣藥業在廣州基地引進一條顆粒劑全自動包裝線,使益腎化濕顆粒產能擴大90% 。此外,還將在2020年資助24個課題,鼓勵醫學工作者採用創新方法開展益腎化濕顆粒相關臨牀試驗和基礎研究,亦將啟動益腎化濕治療兒童紫癜性腎炎和治療糖尿病腎病臨牀研究項目,進一步提升益腎化濕顆粒的學識地位。

腎科線在研產品有碳酸鑭、黃芪散微丸等。其中,碳酸鑭主要用於血液透析或持續非卧牀腹膜透析(CAPD)的慢性腎功能衰竭患者高磷血癥的治療。根據米內網數據顯示,2013年至2017年間,碳酸鑭咀嚼片在我國醫院年銷售額增長率均超過100%。2022年預計市場規模達到8億元。

而黃芪散微丸源於古方,主要用於糖尿病腎病(DKD)III期, 臨牀前研究表明該方可明顯降低糖尿病腎臟疾病患者微蛋白尿,保護腎臟,療效確切。目前已完成臨牀II期方案設計,預計2020年開始臨牀II期試驗。

2. 影像線產品:加速市場佈局,收入同比增長9.2%

影像線產品的銷售收入於2019年約為人民幣1.4億元,較去年同比增長約9.2%,維持了康臣藥業在磁共振成像對比劑領域的市場地位,並有望通過加速佈局,使碘帕醇注射液快速成為新的利潤增長點。

其中,釓噴酸葡胺注射液在2019年實現銷售收入1.4億元,銷售額同比增長9.2%,市場份額保持排名第三,佔比 25.96%,較2018年的24.93%增加1.03% 。

2019年7月4日,碘帕醇注射液(100ml:30g(I)規格和100ml:37g(I)規格)同時獲得藥品註冊批件。2019年11月15日,碘帕醇注射液新品“康樂顯”上市發佈會在北京舉行,這意味着康臣藥業正式進入CT對比劑領域。根據公開資料顯示,2018年CT造影劑銷售額116億元,預計2020年CT造影劑銷售額在 188.45億元,2018至2022年保守複合增長率10.6%。碘帕醇2018年國內銷售11.33億元,佔CT造影劑市場份額的9.77%。未來,碘帕醇注射液將依靠影像線成熟的銷售網絡,快速進入臨牀一線使用,成為未來新的增長點。

超聲微泡注射液在2019年底已生產出合格產品,2021年內完成臨牀試驗。康臣藥業與中國科學院深圳先進技術研究院聯合設立的“超聲微泡診療一體化聯合實驗室”項目旨於研究超聲微泡運載抗癌藥物,實現超聲微泡診療一體化。

3. 婦兒系列:快速突破上量,收入同比增長30.4%

婦兒線產品在2019年錄得收入超過1.7億元,同比增長30.4%。隨着右旋糖酐鐵口服溶液、鹽酸西替利嗪口服溶液首次進入2019版國家醫保目錄乙類,婦兒系列產品依託成熟團隊,有望快速突破上量。

右旋糖酐鐵口服溶液(源力康)是第三代鐵劑唯一口服液劑型,用於圍產期孕婦和2歲以下幼兒補鐵。目前,康臣藥業正開展右鐵用於圍產期婦女缺鐵性貧血的臨牀研究和用於早產兒缺鐵性貧血的臨牀研究。我國約有2億人患缺鐵性貧血,其中婦女、兒童、老人為高發人羣,而我國孕婦缺鐵率近半數,補鐵藥品的市場前景非常廣闊。

右旋糖酐鐵口服溶液(源力康)在2018年已進入國家基藥,隨着右旋糖酐鐵口服溶液、鹽酸西替利嗪口服溶液首次進入2019版國家醫保目錄乙類,為滿足市場需求,實現婦兒系列產品快速突破上量,康臣藥業內蒙基地口服液車間洗烘罐軋聯動生產線於2019年正式投產,產能擴大57%。這將滿足右旋糖酐鐵口服溶液、依託紅黴素混懸液及鹽酸西替利嗪口服溶液未來兩年的市場增長需求。

總體來看,2019新版醫保目錄公佈後,根據康臣藥業發佈的《自願公告——本集團藥品入選國家醫保藥品目錄》公告,其共有70個產品進入目錄。尿毒清顆粒、釓噴酸葡胺注射液等多個產品持續保留在國家醫保藥品目錄中。碘帕醇注射液為康臣藥業新獲批准投入生產的產品,其於國家醫保藥品目錄為甲類。

另外,益腎化濕顆粒、右旋糖酐鐵口服溶液、鹽酸西替利嗪口服溶液等三個產品首次進入國家醫保藥品目錄,養陰清肺膏於國家醫保藥品目錄由乙類升為甲類。醫保藥品目錄內的產品帶來的放量效應無疑也將進一步確立康臣藥業後續業績增長的趨勢。素以經營穩健聞名的康臣藥業,產品板塊豐富,1+6產品戰略格局逐步成熟,相輔相成,中西合璧、有序增長,現金流充沛,資產質量極高。

玉林製藥分部:結構優化調整,2020年成效初顯

玉林製藥於2019年銷售收入超過為人民幣3.2億元,較去年同比下降約48.1%。儘管銷售收入整體下滑,但玉林製藥的產品在終端市場的銷售依然保持優勢。其中骨科系列產品正骨水在骨科外用鎮痛藥(中成藥) 液體劑品類中位居市場第五位,皮膚系列產品濕毒清膠囊在中成藥口服皮膚藥祛濕毒品類位居第一位,肝膽系列產品雞骨草膠囊在肝臟用藥(中成藥) 零售市場中位居市場第六位。

在經過2016年-2018年連續三年的高速增長後,由於國內非處方藥市場環境發生變化及競爭加劇,為適應該等變化,集團對玉林製藥分部的營銷市場進行了全面改革整頓,理順價格體系,梳理優化營銷渠道,從整體頂層設計的再造到架構重塑,從人員調整到市場調整,從產品歸類調整到制度流程優化。經過整頓和調整,渠道、終端和價格秩序逐步恢復,根據康臣藥業公告顯示,市場調整預計將在2020年初顯成效。

從非財務指標來看,玉林製藥老廠區開發取得突破性進展,而新廠建設亦進展順利。一方面,玉林製藥老廠區開發已塵埃落定,税後淨收將達到7億元。2019年5月,本公司公告了玉林製藥及雲香置業與廣西華髮及玉林順浪共同簽訂《合作開發協議》,使老廠區合作開發進入實際操作階段。截至本公告日期,方案規劃和土地轉讓等各項工作正積極推進。

圖表二:玉林製藥老廠區開發

數據來源:公司資料,格隆彙整理

另一方面,玉林製藥整體搬遷入園項目的新廠建設進展順利,生產、倉儲、質檢等建築完成室外及室內給排水、電氣和消防安裝,預計將於2020年上半年完成全部土建和消防工程,力爭早日正式投產,生產、營銷和終端始終保持同步優化。

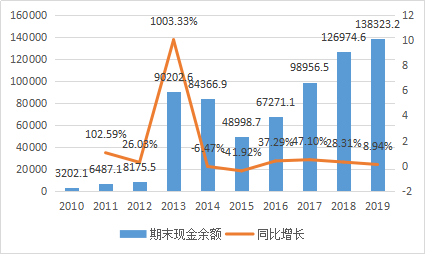

從財務指標來看,玉林製藥分部賬面價值約3.2億元人民幣的商譽確認全部減值。商譽減值並非現金項目,因此不會對集團的經營活動現金流造成實質性的影響。而康臣藥業的現金流情況,目前來看,還十分充足。根據康臣藥業2019年報的現金流量表披露顯示,其在2019年擁有13.83億現金及現金等價物。

圖表三:期末現金餘額

數據來源:WIND,格隆彙整理

未來發展:圍繞“1+6”產品格局,積極調整及優化研發戰略

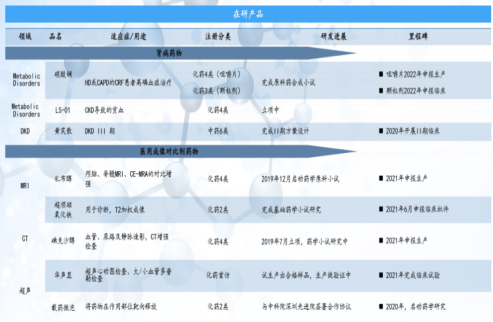

未來規劃上,康臣藥業將全力圍繞“1+6”產品格局進行研發創新。具體來看,將按照“先跟隨後趕超,仿製與創新並舉”的路徑,在中藥、化藥和生物藥三個領域實現突破。超聲微泡“華聲顯”對比劑將完成試產並進入臨牀試驗。中藥領域將立足名優產品二次開發,同時開發新藥;化藥領域將從仿製走向仿創結合,最終走向自主創新;生物藥領域將堅決走自主創新之路。

圖表四:在研產品管線

數據來源:公司公告,格隆彙整理

資本市場:經營團隊默默耕耘,高額回報投資者

儘管康臣藥業於2019年的淨利潤低於往年,且受國際政治形勢和經濟環境的影響,股價在香港資本市場的表現未盡人意,但其仍然保持健康的現金流與穩健的財務狀況,令管理層可以堅持以高額分紅回報投資者。根據公司公告,集團董事會建議派發截至2019年12月31日止末期股息每股 0.1港元,每股分紅全年達0.2港元。

與此同時,根據2019年9月公司公告,康臣藥業計劃於下屆股東大會前,回購股票最多4500萬股,目前已累計回購超過1818萬股。根據公司透露,當前公司股價處於歷史低位,未來不排除將繼續開展股票回購計劃,以提振投資者信心。

圖表五:公司回購以及重要股東增持情況

數據來源:WIND,格隆彙整理

小結

伴隨着此次針對玉林製藥進行商譽減值計提,玉林製藥的人員調整與銷售團隊整改也趨於尾聲,公司的業務架構以及產品結構趨於成熟優化,觀測到公司PE處於近5年內較低水平,價值或存在被低估的可能性。此外,其共有70個產品納入新版醫保目錄。尿毒清顆粒、釓噴酸葡胺注射液等多個產品繼續獲保留在國家醫保目錄。新投入生產的碘帕醇注射液於醫保目錄維持為甲類,養陰清肺膏於醫保目錄由乙類升為甲類,益腎化濕顆粒、右旋糖酐鐵口服溶液、鹽酸西替利嗪口服溶液3款產品首次納入醫保目錄,未來或將成為新的業績增長點。康臣藥業的發展前景值得期待。

圖表六:康臣藥業PE/PB Band

數據來源:WIND,格隆彙整理