3月22日天譽置業 (00059.HK)公佈2019年業績報告,報告期內,公司實現營業收入65.91億元,同比增加6.4%。公司擁有人應占純利7.92億元,同比增長5.4%;基本每股盈利0.102元,擬派末期股息每股普通股0.023港元。

一、特色地產,深耕行業細分市場

天譽置業是一家頗具特色的中小型地產公司,其致力成為青年美好生活運營商。

公司重點聚焦兩大戰略:

a· 城市更新

進入到深圳、廣州等粵港澳大灣區核心城市的舊改市場,儲備了可觀的城市更新項目,並逐步進入到落地收穫期。

b· 區域深耕方面

專注於在華東、華南、西南三大區域,在廣州、南寧、重慶、徐州、昆明等多個有經濟潛力的城市佈局商住項目。

不同於傳統房地產開發企業,天譽置業的項目主要定位於"為城市留住年輕人",通過小户型、低總價、低門檻置業, 多重生活配套服務等產品特性,為年輕人提供一個適合創業、居住、生活的聚集地。

年輕人作為一座城市活力的核心源泉,對城市發展具有重要意義。自2016年以來,越來越多城市也開始圍繞落户、住房和就業等發佈寬鬆政策,以此吸引更多年輕人。

天譽置業的定位與城市的"搶人戰略"發展不謀而合,從公司的佈局來看,這些城市也多為具備較強經濟潛力的一二線城市,人口湧入已經成為趨勢。值得一提的是,天譽重點佈局的,深圳、廣州、重慶還處在DT Finance發佈的2019中國青年理想城排行榜前10,而南寧、徐州、昆明等也均在排行榜前五十。

隨着整個房地產行業進入白銀時代,盲目追求規模與速度已然不可取,轉型成為大勢所趨,而房地產細分領域仍然有龐大的價值亟待挖掘,天譽置業藉此開啟地產新商業模式,以青創社區產品為戰略重心,致力於發展成為青創社區細分市場運營龍頭。作為一家中小型地產公司,這種另類打法或有助於其在房企激烈的規模競爭者另闢一條新的賽道,並佔據核心地位。

二、財報亮點

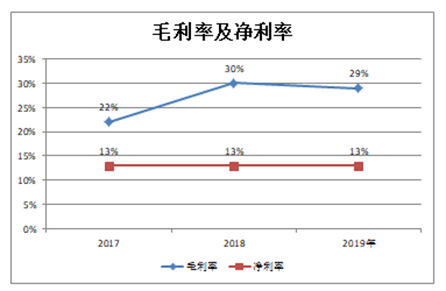

從此次財報來看,公司業績增長相對來説較為穩健,實現毛利約19億元,毛利率在29%,淨利率為13%,股東應占利潤8億元,同比增加5.5%。

梳理業績主要亮點如下:

1· 銷售實現較快增長,後續業績確定性強

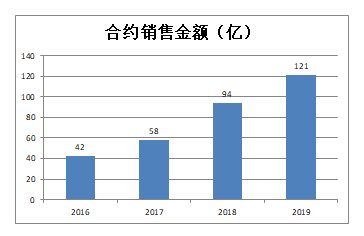

過去的2019年,天譽置業實現合同銷售額121億元,較2018年的93.7億元增長29.1%。去年公司超額完成全年既定的120億的目標,在整個行業增速放緩的背景下,天譽置業的表現相對突出,並且順利突破百億大關,進入新的增長台階。

而根據財報,截至2019年12月31日,公司手頭項目(已竣工、發展中或持作發展)提供的可售建築面積合共880萬平方米,估計貨值合共計433億元。項目總數增加至19個,項目佈局更趨多元均衡龐大的待售資源,將支撐今年業績進一步表現。

2· 土儲規模可觀,舊改價值亟待釋放

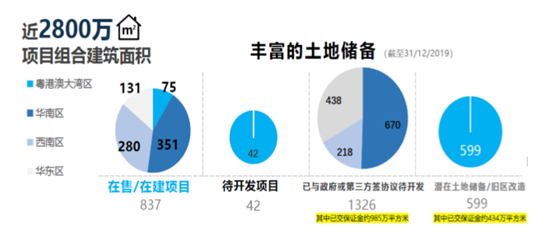

公司有着較豐富的土地儲備,截至期末,天譽置業項目組合與潛在土地儲備的總建築面積為2800萬平方米,主要位於粵港澳大灣區的廣州、深圳、中山、珠海、惠州,東南部地區的南寧、桂林、徐州及南昌,以及西南地區的重慶、昆明及貴州。

具體而言,在售及在建項目共計837萬平方米,待開發項目42萬平方米,已與政府或第三方籤協議待開發1326萬平方米,潛在土儲及舊區改造599萬平方米。

公司的在手資源較為充足,尤其是在舊改方面,坐擁大灣區核心城市廣州、深圳龐大的潛在土儲,後續價值十分可觀。

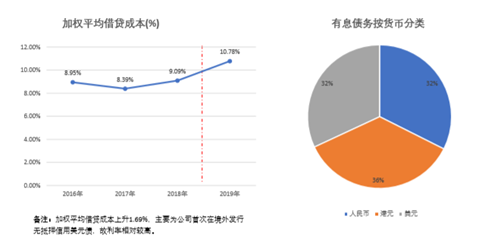

3· 財務穩健,融資渠道多元

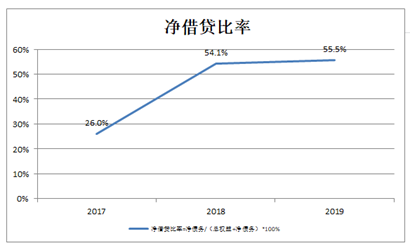

公司財務結構維持在相對健康水平,截止2019年期末,淨債務比率為55.5%,短期債務同比下降31.5% ,體現了財務穩健特點。

去年公司成功在境外在首次發行無抵押信用美元債,融資渠道進一步豐富,不過也帶動了融資成本有所上升,去年加權平均借貸成本為10.78%,上升1.69個百分點,這同時也反映了公司正處於增長階段的財務屬性。

三、結語

整體而言,天譽的這份財報展現了一個小而美的公司相對穩健的一面,隨着今年來新冠疫情的爆發,帶來了較悲觀的經濟預期,這類經營風險可控,整體發展平衡的企業,往往也將會更具吸引力。

作為深港通標的,今年來南下資金持續湧入港股市場,截至目前累計流入資金已經超過2100億。且不論地產行業本身是南下資金青睞的重點領域,對於天譽這類有獨特定位的青創運營商,相信憑藉其稀缺性也將獲得資金的青睞。