機構:天風證券

評級:買入

目標價:18.73港元

事件:

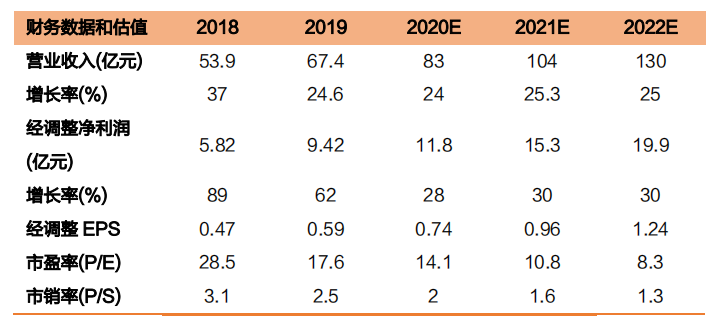

澳優發佈2019年全年業績。公司全年實現營業收入67.4億元,同比增長25%;歸母淨利潤8.78億元,同比增長38.3%;經調整後淨利潤9.42億元,同比增長62%。

點評:

牛羊奶粉增長迅速,結構持續優化。

公司自家品牌奶粉業務全年實現營收60.2億元,同比增長36.9%。羊奶粉業務實行斬尾計劃,減少低效門店,同店提升驅動增長,全年同增40.5%。我們認為,牛奶粉新產品的推出獲得市場積極反饋,從而下半年加速增長,全年同增33.8%;值得注意的是超高端牛奶粉核心BU--海普諾凱1897事業部迅速增長,規模達到16.9億,同比增長85.6%。私人品牌產品有所縮減。營養品全年調整,看好未來戰略發展。

羊奶粉毛利提升和結構優化驅動公司毛利率提升,料該邏輯將繼續演繹。

公司2019年牛奶粉毛利率55.5%,同比提升0.7pct,羊奶粉毛利率59.1%,同比提升4.8%。預計公司羊奶粉毛利率提升主要由荷蘭工廠開始放量導致製造費用攤銷降低,展望明年該邏輯應繼續演繹,提升毛利。同時我們預期明年羊奶粉出廠價或有一定提升。規模效應和空運減少助力銷售費用率降低;公司2019年銷售費用率為26.3%,同比下降0.5pct。2019年公司實現淨利潤8.78億,經調整後淨利潤9.42億,同比增長61.9%。而調整後淨利潤率為14.0%,同比增加3.2pct。

新建基粉塔加碼羊奶粉,疫情不改公司20年增長趨勢

公司將在荷蘭加大投入興建一座基粉塔及其他相關設施,以應對羊奶粉的需求提升。項目一共投資約10.9億元人民幣;計劃設計產能35000噸,可處理濃縮羊乳清蛋白4400噸。疫情爆發後,公司迅速採取行動以保障各地的奶粉需求;供應方面,荷蘭工廠作為當地重要產業,正常生產;運輸方面部分產品由海運改為中歐鐵路來運輸,保持穩定。

投資建議:考慮到新型冠狀肺炎疫情對公司影響,我們將20-21年的收入預測由原來的83.0、106億元調整為83.0、104.0億元,2022年收入預測130.0億元,分別同比增長24.0%、25.3%、25.0%;20-21年的淨利潤維持原來的11.8、15.3億元;2022年預測淨利潤19.9億元,分別同比增長28.0%、30.0%、30.0%。以調整後淨利潤計算,維持公司20年23倍的PE估值,因此目標價為18.73港元,維持“買入”評級。

風險提示:食品安全問題,下游需求下滑,行業競爭加劇,疫情影響供給。