機構:國元證券

評級:買入

目標價:8.5 港元

投資要點

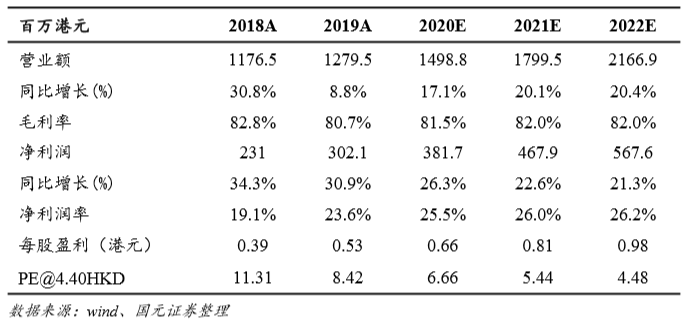

2019 年實現淨利潤 3.03億港元,同比增長 30.9%,符合預期:

2019 年實現收入 12.79 億港元,同比增長 8.8%,以人民幣計增長 13.4%;淨利潤 3.03 億港元,同比增長 30.9%,以人民幣計增長 36.5%.,EPS 為 0.53 港元。按業務構成 的分析,眼科收入佔 44.4%,收入 5.67 億港幣,增長 7.3%,利潤貢獻增長 32.4%。 外科產品收入增長 10%,利潤貢獻增長 34.1%。

積極佈局生物新藥研發,產品線強大:

公司通過投資參股引進品種等方式佈局眼科前沿治療領域、新型抗體領域、基因治 療領域,產品梯隊進一步豐富。與 Mitotech 合作開發 SkQ1 滴眼液,已經在美國 FDA 完成三 A 期臨牀試驗,下階段的臨牀試驗的首例病例已經入組,預計最快於 2021 年底提交 NDA,因為全球疫情的影響,延後 1-2 個月。全球乾眼症市場規模在 50 億 美元,中國的市場規模在 15億港元,目前中國的滲透率非常低,不到 2%。阿奇黴 素滴眼液在國內進行三期臨牀。公司也在眼底藥及腫瘤領域積極尋找重磅品種,未 來會有 2 個重磅品種引入。

現有快速增長的品種增長的潛力還很大,在線醫療也將開展:

單劑量貝復舒滴眼液近期獲批上市,加上之前已經上市的妥布黴素、玻璃酸鈉、左 氧氟沙星單劑量劑型,是眼科系列的較大增量。適麗順用於視網膜病變。眼底類產 品目前國內不多,該產品的市場空間大。是獨家品種,目前滲透率僅為 3.32%,增 長的空間非常大。公司通過現有的醫生資源,進行特色的在線醫療服務,結合自身 的藥品優勢,今年計劃 1 萬名醫生入駐平台,進行差異化競爭。

維持買入評級,目標價 8.5 港元:

我們更新公司盈利預測並結合行業內可比公司估值情況,給予公司目標價 8.5 港 元,相當於 2020 年 12.7 倍 PE,目標價較現價有 93%上升空間,維持買入評級。