宏觀經濟下行,各行各業面臨較大壓力,互聯網行業也難以倖免。近年來,互聯網公司的裁員潮也凸顯了整個行業面臨的增長困境,不過即便如此,行業內部仍然不乏逆勢跑出者。

3月17日,閲文集團(0772.HK)公佈2019全年業績。報告顯示,閲文集團2019年實現總收入83.5億元,同比增長65.7%;毛利潤為36.9億元,同比增長44.3%;淨利潤為11.1億元,同比增長21.9%,高於此前市場預期。

靚麗的年報數據背後得益於閲文2019年實現的幾大轉變:

1· 新麗傳媒2019展現出其製作實力,《慶餘年》的成功打造,標誌閲文打通了IP開發全產業鏈的商業模式;

2· 內容生態上,從過去內容平台成功向"優質內容+社區"的生態平台過渡,C端互聯網效應加速顯現,生態價值持續釋放;

3· 出海佈局逐漸進入加速成長期,形成又一爆發業務增長點。

接下來不妨藉助財報信息,具體來分析。

一、盈利能力全面提升,打通IP全產業開發模式

從營收和利潤數據上可以看到,閲文集團重新迴歸增長道路。截至2019年12月30日,閲文收入同增65.7%至83.5億元,利潤同增32.7%至11.9億元。

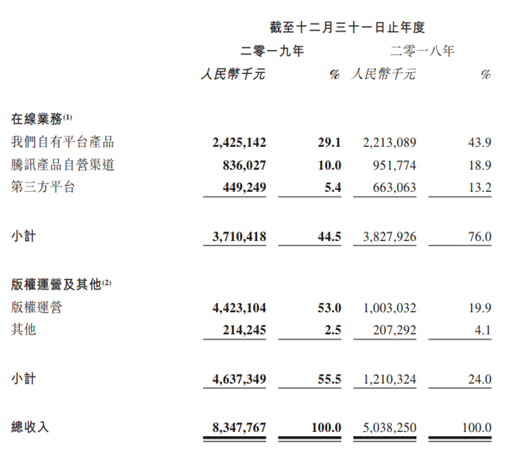

拆解業務分部,公司在線業務收入37.1億元,佔比44.5%,版權運營收入44.2億元,佔比為54%,其他收入為2.1億元,佔比為2.5%。其中,版權運營業務的收入已經超過了在線業務成為閲文最主要的收入來源。過去兩年公司版權業務呈現爆發式的增長,當下也已經是助力閲文成長的核心動力源。

值得一提的是,版權運營業務中,此前於2018年收購的新麗傳媒取得的成績顯著。2019年,新麗傳媒實現收入達32.4億元,佔總收入比重為38.8%,淨利潤達5.5億元。這也意味公司已經成功打通原創文學到影視製作的任督二脈,形成了產業鏈全IP改編的獨特優勢。

隨着整合新麗結束磨合期,閲文的內容生態佈局基本盤進一步夯實,由此也形成了更立體、更創新的內容生態,透過在內容生產與消費、版權開發的產業鏈關鍵環節多點佈局,閲文的綜合競爭進一步提升,整個內容生態的價值也實現了加速釋放。

正如,閲文集團CEO吳文輝所判斷:"IP產業鏈正式進入價值迴歸週期,IP開發也進入精品化、產業融合的新時代。文娛行業的下半場真正開始了"。面對行業的新形勢,閲文集團積極轉型,發揮了良好的龍頭優勢,取得的效果顯著。

在版權運營端,公司持續推動將優質文學作品影視化,年內成功推出了包括《芝麻胡同》、《驚蟄》、《慶餘年》和《精英律師》在內的多部劇集。所有這些劇集的收視率在全國同時段排名中均名列前茅,這也進一步凸顯了公司打造頭部內容的出色能力。

公司IP戰略取得了階段性成果,實現了IP開發全產業鏈基礎搭建,業務邏輯在優秀作品的火爆中得到進一步驗證。以去年公司最具代表性的案例改編自平台人氣小説的劇集《慶餘年》來看,該劇在2019年百度和今日頭條的電視劇及網絡劇搜索指數中均位列榜首,並掀起了讀者對原着小説的熱情,推動該小説在完結十餘年後重登閲文平台暢銷榜榜首,收穫了350萬次推薦和60餘萬次打賞。

過去,市場總有一種説法為IP的泛娛樂衍生產品"時靈時不靈"。閲文正是意識到:在單純"IP授權"走量的基礎上,還需深入整合IP全產業鏈,才能真正在國內掀起IP運營精品化的浪潮,而手中"價值千金"的IP才能成為公司長遠的"護城河"。

二、擴充內容生態邊界,深挖互聯網"粉絲經濟"

公司內容生態根基雄厚,基本盤持續夯實。從在線閲讀業務端來看,閲文不斷強化網絡文學業務,持續推動內容創新,留存和引進了大批優質作品品類和作家。截至2019年12月31日,公司平台上有810萬位作家,作品總數達到1220萬部。

公司推動向社區平台轉型,透過搭建社交功能等方式加強用户互動,同時藉助人工智能等技術,挖掘用户需求,向用户推薦最具有針對性的內容,有效提升用户滿意度及內容分發效率。通過內容和運營的優化,公司用户羣體實現快速增長,平均月活躍用户從2018年的2.14億增至2019年的2.20億。

進入2020年,疫情影響引發的"宅經濟"加速發展,根據艾瑞資訊的數據,春節間移動閲讀 APP 獨立設備日均為 1.33 億台,同比增長 6.4%。約 71.1% 用户比平時花時間多,接觸閲讀超過五年的用户約 84.2%。

這意味着,用户粘性上小説>長視頻>短視頻的特性並未改變,這也表明平台用户仍有較大的價值可被挖掘。

因此,閲文近年積極推動內容平台"粉絲化"、"社區化"。閲文以前端IP孵化為思路,讓作品從開端就自帶粉絲和文化屬性,而像"文字彈幕"這樣的一些功能讓讀者能夠進行社交評論,也有效推動了整個內容生態的活躍度。

根據《2019網絡文學發展報告》報告顯示,粉絲化建設也一定程度上改變了網絡文學行業的消費習慣。 一方面,段評用户的付費率高於沉默用户10%;另一方面,由於社區質量的快速提升,大量用户從盜版轉向正版,使行業走向更健康有序的正循環。此外,各種書友圈、角色圈、興趣圈等豐富的垂直用户社區也持續孵化,在2019年,閲文平台一共形成361個平台級別興趣圈,書友圈累計發帖600餘萬條,日均瀏覽用户佔比達30%,最大興趣圈用户突破52萬。

通過正在拓展的粉絲經濟與社區生態,作品的世界觀和粉絲文化得以凝聚。而C端的互聯網效益進一步協同到下游的變現業務,使IP的力量無縫連接上下游。

三、技術賦能提升運營效率,加速出海塑造新的增長極

作為新經濟公司,閲文的技術能力也在持續發揮效應,透過技術創新,公司持續提升內容生態運營效率,其中,人工智能的運用,更是有效的激活了內容與用户生態。其對用户及作者需求的跟蹤和反饋,為內容生態的分發導流、優化升級帶來了更多可能,並有效驅動內容運營朝向精細化發展,在提升用户體驗的同時,也帶來了付費率的提升。

而在海外佈局方面,閲文集團也已經初露鋒芒。於2017年5月正式上線的海外門户"起點國際"目前累計訪問用户已超5000萬。與此同時,自2018年4月開放了原創功能後,目前網站海外作者已超過50000人,共審核上線本地語言原創作品近10萬部。

公司加快海外投資與戰略合作,在美國與北美網文英文翻譯網站Gravity Tales達成合作推動中國網文海外傳播邁向正版化、精品化。在韓國,公司戰略投資韓國原創網絡文學平台Munpia(株式會社文筆雅),切入韓國網文市場,豐富海外渠道、內容。在非洲,公司攜手傳音控股共同開發非洲在線閲讀市場。

公司的IP出海也正持續挺進,《擇天記》、《扶搖》、《天盛長歌》、《武動乾坤》等多部改編電視劇的全球熱播,展現了閲文所打造的優質內容也能在海外市場佔據高地。

而在海外市場的商業模式上,藉助國內經驗,目前閲文也已經形成了適合海外本土的VIP付費閲讀機制,並得到了越來越多海外用户的認可與支持。隨着在海外市場的持續深耕,未來其也將有望成為閲文新的業務增長極,為公司帶去更多的想象空間。

四、結語:

巴菲特曾有一句名言:"人生就像滾雪球,關鍵是找到長長的坡和厚厚的雪。"就閲文集團而言,其所處的賽道屬於長坡賽道,而公司面向C端客户,也積累了厚厚的雪。

一方面,優質的內容永遠不會過時,也不分國界,而公司持續打造爆款內容的能力已經得到驗證,出海的鋒芒顯露,未來還有龐大的市場空間亟待挖掘。而另一方面,正所謂,倉廩實而知禮節,龐大的c端用户羣體對優質內容與IP的不斷需求也是伴隨經濟發展過程的必然趨勢,藉助已經成型的商業變現邏輯和核心內容的長期影響力以及IP開發全鏈能力,當下閲文集團已經形成了強大的"吸金"效應,長期成長性十分可觀。

值得一提的是,財報發出之後,多家研究機構發佈看好報告,其中里昂發佈報告上調其今明兩年收入預測16.5%及21.6%,目標價由32港元升至35港元,給予"買入"評級。富瑞研究報告維持其"買入"評級,並將其目標價上調至38.1港元。國金證券維持"買入"評級,並預計公司2020到2022年歸母淨利潤分別為12.62/15.35/16.82億元,其採SOTP分部估值法,對公司在線業務、新麗傳媒和其他版權運營業務預計20年利潤分別為4.00/6.22/2.40億元,分別給予35x/25x/30xP/E估值倍數,整體預計市值408億港元,對應目標價40.29港元,。

機構看好的同時,資本市場也已經順勢而起,3月18日,閲文集團一度漲近15%,隨後有所收窄,當日漲幅為6.34%,最新總市值達299億港元。