機構:國金證券

評級:買入

目標價:40.29 港元

業績簡評

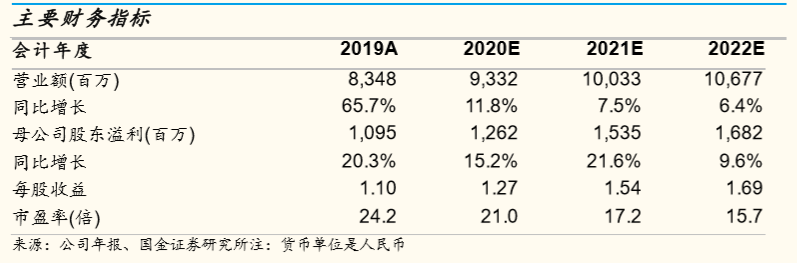

閲文集團 2019 年實現收入 83.48 億元,同比增長 65.7%;2H19 實現收入 53.77 億元,同比增長 95.1%。2019 年和 2H19 分別實現歸母淨利潤 10.96 億元和 7.03 億元,分別同比增長 20.4%和 73.7%;經調整後歸母淨利潤 11.95 億元和 8.05 億元,分別同比增長 32.7%和 93.0%。業績超市場預期。

評論

新麗傳媒收入超市場預期,自有平台在線業務已顯著回暖。2H19 在線業 務、新麗傳媒和其他版權運營等業務分別實現收入 20.48 億元、25.72 億元 和 7.57 億元,分別同比增長 5.1%、836.6%和 42.3%。新麗傳媒 2H19 劇集 《驚蟄》、《慶餘年》和《精英律師》和電影《誅仙》貢獻主要收入,剔除 電影部分,我們預計劇均單價約在 7.91 億元,顯著高於目前行業價格平均 水平。而在線業務收入環比增長 23.2%,其自有平台收入同比增速為 28.9%,環比增速為 46.1%,也印證在監管常態化環境下業務確有回暖,積 極佈局免費閲讀帶來了一定成果,自有平台改善節奏略超預期,而騰訊自 營渠道和第三方平台仍下滑較為明顯。

毛利率因業務結構調整有所降低,銷售費用投入節制效應突出。公司 2019 年和 2H19 毛利率分別為 44.2%和 38.5%,同比下滑 6.5pct 和 10.9pct,其 中在線業務和版權運營及其他業務分別為 56.3%和 27.6%,分別同比提升 2.3%和下降 11.0pct,主要因全面並表新麗後業務結構發生變化,以及 2019 年下半年上映的動畫電影《全職高手》票房表現相對平淡。但相比於 1H19 對於免費閲讀佈局的大規模買量,公司在 2H19 已有明顯節制,體現在 銷售費用率同比降低 7.4pct 至 20.4%。

展望 2020 年,在線業務有望持續改善,新麗傳媒業務步入正軌。根據我們 獨家監測數據,公司自有平台中 QQ 閲讀和起點讀書月度充值流水增速自 2019 年 10 月以來明顯上升,2020 年 2 月兩者同比增速分別為 55.9%和 41.2%。而新麗傳媒儲備豐富,預計可能有 8-10 部劇釋放,如《新天龍八 部》、《新鹿鼎記》、《流金歲月》和《他其實沒有那麼愛你》等,多部電視 劇續集正在籌劃,包括《慶餘年》 、《精英律師》和《鬥破蒼穹》第二季。

投資建議

我們預計公司 20-22 年歸母淨利潤分別為 12.62/15.35/16.82 億元,採用 SOTP 分部估值法,在線業務、新麗傳媒和其他版權運營業務預計 20 年利潤 分別為 4.00/6.22/2.40 億元,分別給予 35x/25x/30x P/E 估值倍數,整體 預計市值 408 億港元,對應目標價 40.29 港元,維持“買入”評級。

風險提示:用户增長乏力;作者流失風險;內容監管趨嚴;人口紅利見 頂;來自免費閲讀的競爭;商譽減值;數據準確性差異。